Différence entre les cartes de crédit sécurisées et non sécurisées

Une carte de crédit sécurisée est un type de carte de crédit fournie à ses acheteurs uniquement sur la disponibilité de certaines banques financières sous forme de garantie avant d'en posséder une. Cette garantie, comme son nom l'indique, ne fournit une couche de sécurité qu'en cas de défaut. ici, nous allons discuter de la différence entre les cartes de crédit sécurisées et non sécurisées.

Une carte de crédit non garantie est fournie à ses acheteurs sans aucun engagement de garantie et rendue plus facilement accessible au public en général. Les cartes non garanties font partie du marché des subprimes.

Les emprunteurs des deux cartes de crédit sécurisées vs non garanties peuvent en faire usage dans tous les points de vente et les endroits où ils sont acceptables. Ils ont des limites de crédit qui fournissent la limite de dépenses au titulaire de carte et doivent être remboursées pour maintenir une bonne cote de crédit.

Comparaison directe entre les cartes de crédit sécurisées et non sécurisées (infographie)

Voici la différence entre les 8 principales cartes de crédit sécurisées et non sécurisées

Différences clés entre les cartes de crédit sécurisées et non garanties

Les deux cartes de crédit sécurisées vs non sécurisées sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre les cartes de crédit sécurisées et non sécurisées

- L'élément clé définissant chacune des cartes de crédit est la garantie du déposant fixée pour le type de carte offerte. Cela rend une carte de crédit sécurisée différente des autres cartes standard disponibles à l'achat. La limite de crédit pour laquelle un client prospère dans le cas d'une carte de crédit sécurisée doit conserver un minimum de ce dépôt ou autre garantie au moins équivalent à la même limite. Cette garantie ne doit être utilisée qu'en cas de dernier recours et non pour les paiements mensuels réguliers des factures de crédit.

- De nombreux clients souhaitent bénéficier d'une carte de crédit sécurisée pour améliorer leurs scores de crédit. Étant donné que les chances de défaut et d'échec de remboursement sont plus faibles, le titulaire de carte finit par répondre aux exigences de la facture de carte de crédit. Dans le cas des cartes de crédit non garanties, puisque vous n'avez pas à engager de garantie, cela signifie que le prêteur a déjà évalué vos antécédents de crédit et est confiant quant à votre capacité de remboursement.

- De nombreux clients souhaitent bénéficier de cartes de crédit non garanties, car ils souhaitent étendre leurs limites de crédit. Garder un dépôt comme sauvegarde ne leur permet pas d'augmenter souvent leurs limites de crédit. De plus, ils veulent utiliser le même montant de dépôt qu'un dépôt à terme, ce qui peut leur donner quelques rendements et ne pas rester inactif. Dans le cas de cartes de crédit sécurisées, la limite de crédit peut être étendue lorsque des paiements positifs sont effectués régulièrement en gardant le dépôt intact.

- En cas de paiements positifs réguliers vers la carte de crédit sécurisée, il y a des chances que la banque propose de passer à deux options - augmenter la limite de crédit ou convertir la carte en carte de crédit non garantie. Une mise à niveau vers la carte non garantie signifierait que le montant total du dépôt de garantie ou la garantie complète serait retourné au titulaire de la carte.

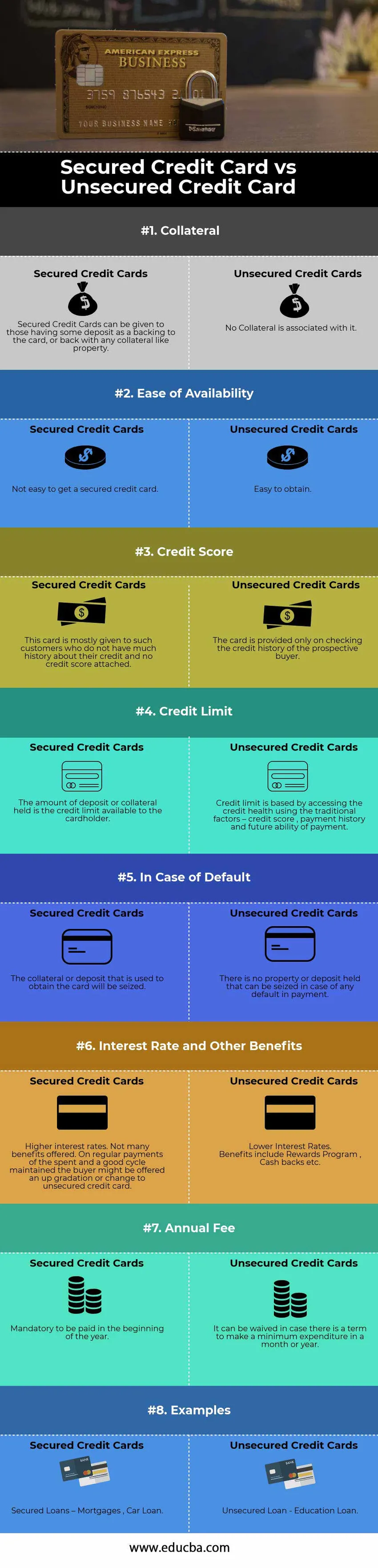

Tableau de comparaison des cartes de crédit sécurisées et non garanties

Vous trouverez ci-dessous la comparaison 8 supérieure entre la carte de crédit sécurisée et la carte de crédit non garantie

| La base de comparaison entre une carte de crédit sécurisée et une carte de crédit non garantie | Cartes de crédit sécurisées | Cartes de crédit non garanties |

| Collatéral | Les cartes de crédit sécurisées peuvent être données à ceux qui ont un dépôt en garantie de la carte, ou en retour avec toute garantie comme un bien. | Aucune garantie ne lui est associée |

| Facilité de disponibilité | Pas facile d'obtenir une carte de crédit sécurisée. | Facile à obtenir |

| Score de crédit | Cette carte est principalement donnée aux clients qui n'ont pas beaucoup d'histoire sur leur crédit et aucun pointage de crédit attaché. | La carte est fournie uniquement lors de la vérification des antécédents de crédit de l'acheteur potentiel |

| Limite de crédit | Le montant du dépôt ou de la garantie détenue est la limite de crédit dont dispose le titulaire de la carte | Une limite de crédit est basée en accédant à la santé du crédit en utilisant les facteurs traditionnels - pointage de crédit, historique de paiement et capacité future de paiement |

| En cas de défaut | La garantie ou le dépôt utilisé pour obtenir la carte sera saisi | Il n'y a aucun bien ou dépôt détenu qui puisse être saisi en cas de défaut de paiement. |

| Taux d'intérêt et autres avantages | Taux d'intérêt plus élevés. Pas beaucoup d'avantages offerts. Sur les paiements réguliers des dépenses et un bon cycle maintenu, l'acheteur peut se voir proposer une gradation à la hausse ou changer de carte de crédit non garantie | Taux d'intérêt plus bas.

Les avantages incluent le programme de récompenses, les remises en argent, etc. |

| Cotisation annuelle | Obligatoire à payer en début d'année | Il peut être levé en cas d'échéance pour effectuer une dépense minimale dans un mois ou une année |

| Exemples | Prêts garantis - Hypothèques, prêt auto | Prêt non garanti - Prêt d'études |

Conclusion

Les cartes de crédit sont l'un des meilleurs moyens de conserver une bonne cote de crédit. Une façon possible est de maintenir le taux d'utilisation du crédit - le rapport entre le solde de carte de crédit en cours et la limite de carte de crédit. Il mesure essentiellement le montant de la limite de crédit utilisée.

Les cartes de crédit sécurisées nécessitent un dépôt de garantie; cependant, sont les plus sûrs par rapport à l'option de crédit non garantie. Il fournit un moyen d'améliorer les cotes de crédit, et à son tour votre crédibilité sur le marché, en effectuant les paiements en temps opportun pour le montant dû. Si vous avez un excellent pointage de crédit, vous pouvez choisir ou continuer avec des cartes de crédit non garanties. Cependant, si vous avez une cote de crédit équitable, vous serez toujours admissible à la carte non garantie, mais les taux d'intérêt sur la période deviendront défavorables et la facilité de possession s'épuisera.

Articles recommandés

Cela a été un guide pour la principale différence entre les cartes de crédit sécurisées et non sécurisées. Ici, nous discutons également des principales différences entre les cartes de crédit sécurisées et non garanties avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus.

- Comparaison de la responsabilité et des dépenses

- Différences entre le stock et l'inventaire

- Économie vs finance - principales différences

- Marché monétaire vs marché des capitaux