Différence entre prêts et avances

Le centre de ces deux concepts est l'argent et le timing. L'argent fait partie intégrante de toute entreprise. Il est nécessaire pour toute entreprise d'avoir suffisamment d'argent ou de fonds dans ses poches pour gérer l'entreprise à des fins d'investissement. Il peut y avoir des situations où une personne ou une entreprise peut avoir besoin de fonds pour remplir ses obligations. Ce besoin est satisfait par des prêts contre des avances. Le timing est un autre facteur indispensable mis en évidence. Pour toute personne qui donne de l'argent ou «prête de l'argent», veut que son argent croisse et revienne. Cette croissance de l'argent se produit au fil du temps.

Qu'est-ce qu'un prêt?

Un montant qui se présente sous la forme d'une dette donnée par un organisme financier à une autre entreprise ou à un particulier en échange du remboursement futur du même montant ainsi que des intérêts sur une période.

Les conditions d'un prêt sont mutuellement convenues par chaque partie impliquée dans la transaction avant tout échange de fonds. Ce contrat comprend généralement

- Le montant prêté,

- Le montant à rembourser,

- Le nombre de paiements à effectuer,

- La période de remboursement,

- Et des garanties, le cas échéant.

La garantie est un actif détenu par un emprunteur, de la même valeur ou d'une valeur supérieure au montant emprunté. C'est à des fins de sécurité du prêteur dans un scénario où un emprunteur pourrait manquer au remboursement.

L'emprunteur rembourse le montant du prêt avec intérêt. Il / Elle peut effectuer le paiement sous forme de somme forfaitaire ou selon des modalités échelonnées. Ces termes sont généralement définis dans le contrat mentionné ci-dessus.

Ces fonds prêtés par le prêteur à l'emprunteur sont utilisés à des fins telles que les besoins en capital, l'achat de machines, la construction de bâtiments, etc. Le montant est remboursé sur plusieurs années et non à court terme (dans un délai d'un an).

Avant de prêter de l'argent, une institution de crédit vérifie la crédibilité de l'emprunteur. La crédibilité est une situation financière ou une capacité de l'emprunteur à rembourser les prêts. Cette analyse est basée sur l'historique des transactions financières de son entreprise. La crédibilité détermine également le taux d'intérêt auquel l'emprunteur remboursera au prêteur.

En se concentrant sur la classification des prêts,

- Basé sur la sécurité

- Prêt garanti: prêt garanti par des garanties.

- Prêt non garanti : prêt qui n'a aucun actif / garantie à nantir. Livré avec un taux d'intérêt plus élevé par rapport à un prêt garanti.

- Basé sur le remboursement

- Prêt à temps: Le montant total du prêt (y compris les intérêts) qui est payé à une date future spécifiée.

- Prêt à tempérament: une série de petits montants (chaque paiement comprend une partie des intérêts et du montant prêté) répartis sur une période. Le montant peut être réparti également ou comme indiqué dans le contrat.

- Prêt à vue: Le montant ainsi que les intérêts sont remboursés au prêteur à sa demande ou «demande».

La raison d'être de ces prêts peut être

- Prêt de voiture

- Prêt immobilier

- Prêt d'études

- Prêt commercial

- Prêt personnel

Que sont les avances?

La source de financement fournie par les banques aux entreprises, pour répondre à leurs besoins à court terme (moins d'un an). Contrairement aux prêts, les avances sont une facilité de crédit. Les conditions des avances sont décidées par la banque centrale (RBI en Inde) et la banque qui prête le montant.

Les avances sont facilitées aux entreprises sous:

- Garantie principale: hypothèque des débiteurs, billets à ordre, etc. Ici, la banque est prioritaire pour être remboursé du prêt avant tout autre créancier privé de l'entreprise

- Prêt collatéral: hypothèque immobilière (terrain, bâtiments, etc.), autres immobilisations telles que des machines, etc.

- Garanties: données des partenaires, promoteurs, administrateurs, etc.

Différents types d'avances bancaires:

- Prêt à court terme: le montant total est remis à l'emprunteur en une seule fois

- Découvert: une disposition de la banque, dans laquelle le client peut retirer de l'argent de son compte jusqu'à un plafond spécifié

- Achat de factures: avances accordées par la banque lors du nantissement des factures

- Crédit en espèces: une provision de la banque, dans laquelle un client peut avancer de l'argent jusqu'à un actif nanti

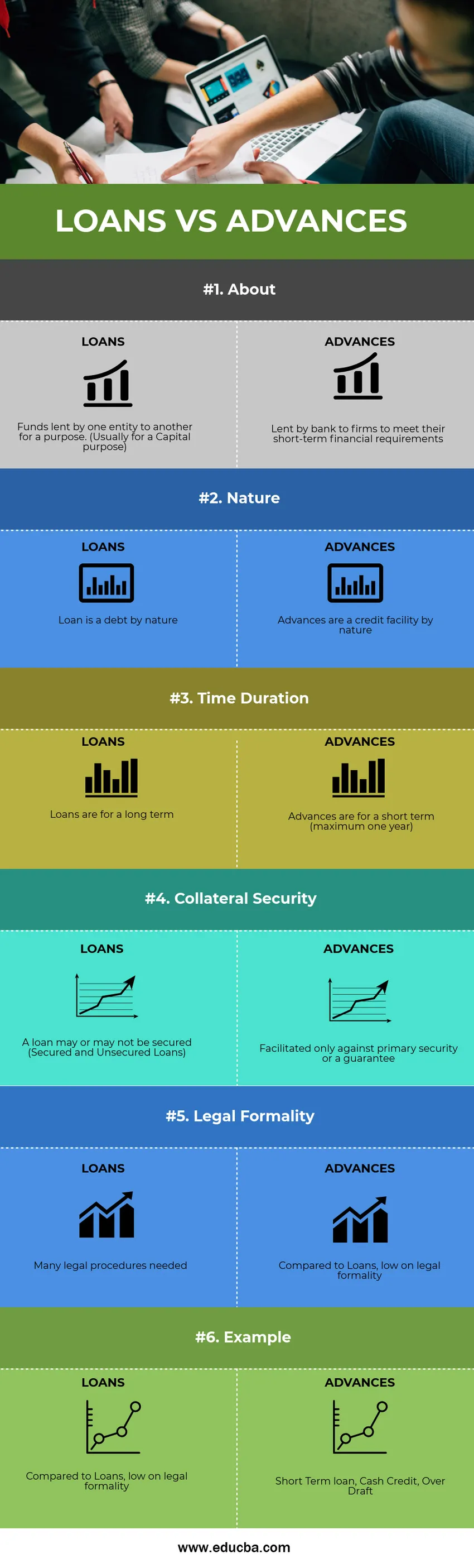

Comparaison directe entre prêts et avances (infographie)

Vous trouverez ci-dessous la principale différence entre les prêts et les avances

Différences clés entre prêts et avances

Les deux prêts vs avances sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre les prêts et les avances:

- Les prêts sont une source de financement à long terme (généralement plus d'un an), tandis que les avances sont une source de financement à court terme, c'est-à-dire à rembourser en moins d'un an.

- La valeur monétaire d'une avance est généralement inférieure à celle d'un prêt.

- Les avances étant de courte durée, le taux d'intérêt qui leur est appliqué est également inférieur par rapport au taux d'intérêt des prêts.

- Les formalités légales impliquées lors du retrait d'un crédit sont bien trop élevées par rapport aux avances.

Tableau de comparaison prêts / avances

Voici les 6 comparaisons les plus importantes entre les prêts et les avances

| La base de la comparaison entre les prêts et les avances |

PRÊTS |

AVANCES |

| Sur | Fonds prêtés par une entité à une autre dans un but. (Généralement à des fins d'investissement) | Prêté par une banque aux entreprises pour répondre à leurs besoins financiers à court terme |

| La nature | Un prêt est une dette par nature | Les avances sont par nature une facilité de crédit |

| Durée | Les prêts sont à long terme | Les avances sont à court terme (maximum un an) |

| Sécurité colatérale | Un prêt peut être garanti ou non (prêts garantis et non garantis) | Facilité uniquement contre une sécurité primaire ou une garantie |

| Formalité légale | De nombreuses procédures légales nécessaires | Comparé aux prêts, faible formalité juridique |

| Exemple | Prêt commercial, prêt d'études, prêt de voiture, prêt immobilier | Prêt à court terme, crédit en espèces, à découvert |

Conclusion - Prêts vs avances

Familièrement, une «avance» est considérée comme un «prêt». Mais techniquement, les deux prêts vs avances sont distincts. Sur la base de l'exigence, une entreprise qui a besoin de financement à des fins d'investissement doit obtenir un prêt. Le prêteur et l'emprunteur conviennent ici de rembourser la somme totale avec intérêts sur une période. Une entreprise qui souhaite combler ses besoins financiers à court terme doit demander des avances à la banque.

Article recommandé

Cela a été un guide pour les principales différences entre les prêts et les avances. Ici, nous discutons également des principales différences entre prêts et avances avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Comparaison entre l'actif et le passif

- Crédit d'impôt vs déduction fiscale

- Meilleure différence entre CFA et CA

- Monopole vs concurrence monopolistique