Formule de coût variable moyen (table des matières)

- Formule

- Exemples

- Calculatrice

Qu'est-ce que la formule de coût variable moyen?

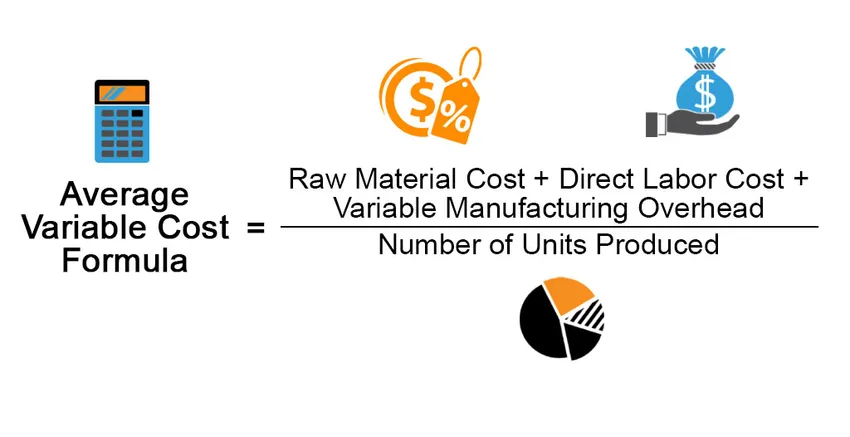

Le terme «coût variable moyen» fait référence au coût de production variable exprimé en termes d'unité de production. La composante variable du coût de production unitaire comprend principalement le taux de main-d'œuvre directe, le coût des matières premières par unité et les frais généraux de fabrication variables par unité. La formule du coût variable moyen peut être dérivée en ajoutant le coût des matières premières, le coût direct de la main-d'œuvre et les frais généraux de fabrication variables, puis en divisant le résultat par le nombre d'unités produites. Mathématiquement, il est représenté comme,

Average Variable Cost = (Raw Material Cost + Direct Labor Cost + Variable Manufacturing Overhead) / Number of Units Produced

Exemples de formule de coût variable moyen (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de la formule de coût variable moyen.

Vous pouvez télécharger ce modèle Excel de formule de coût variable moyen ici - Modèle Excel de formule de coût variable moyenFormule de coût variable moyen - Exemple # 1

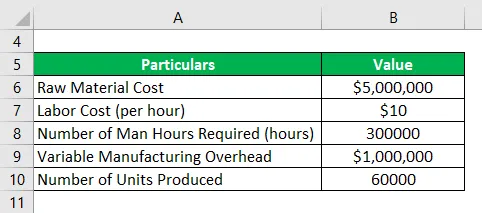

Prenons l'exemple de XYZ Ltd. pour illustrer le calcul du coût variable moyen. L'entité est une entreprise de fabrication de chaussures dans l'État de l'Ohio. Selon le rapport annuel publié pour l'année 2018, les informations de coûts suivantes sont disponibles:

- Coût total des matières premières: 5 millions de dollars

- Coût de la main-d'œuvre: 10 $ par heure

- Nombre d'heures de travail nécessaires: 300 000 heures

- Frais généraux de fabrication variables totaux: 1 million de dollars

- Nombre de chaussures fabriquées: 60 000

Calculez le coût variable moyen de production pour XYZ Ltd. sur la base des informations fournies.

Solution:

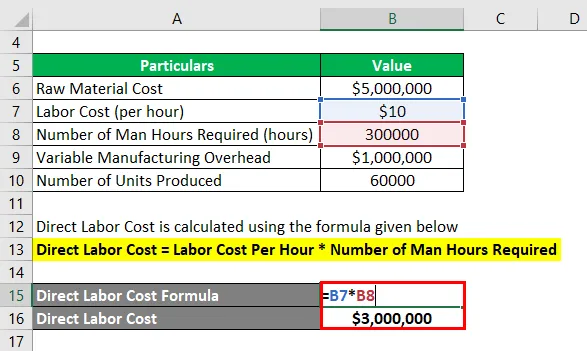

Le coût de la main-d'œuvre directe est calculé à l'aide de la formule ci-dessous

Coût de main-d'oeuvre direct = Coût de main-d'œuvre par heure * Nombre d'heures-homme nécessaires

- Coût de main-d'œuvre direct = 10 $ par heure * 300 000 heures

- Coût de main-d'œuvre directe = 3 000 000 $

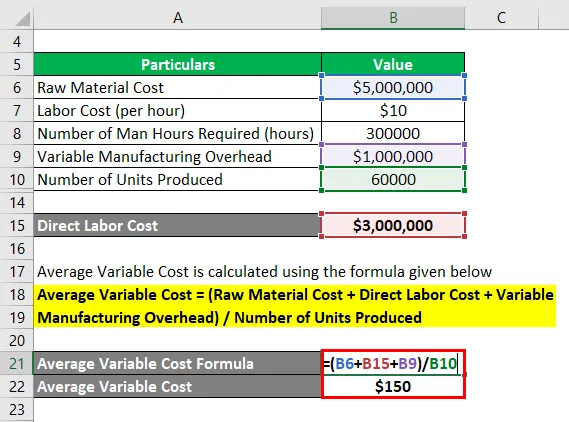

Le coût variable moyen est calculé à l'aide de la formule ci-dessous

Coût variable moyen = (coût des matières premières + coût direct de la main-d'œuvre + frais généraux de fabrication variables) / nombre d'unités produites

- Coût variable moyen = (5 millions de dollars + 3 millions de dollars + 1 million de dollars) / 60000

- Coût variable moyen = 150 $

Par conséquent, le coût variable moyen de XYZ Ltd. pour l'année 2018 est de 150 $ par unité.

Formule de coût variable moyen - Exemple # 2

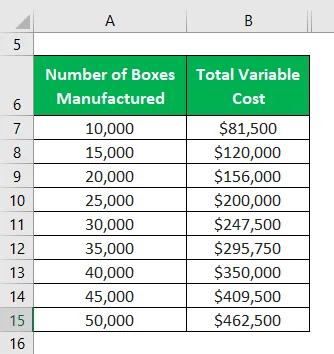

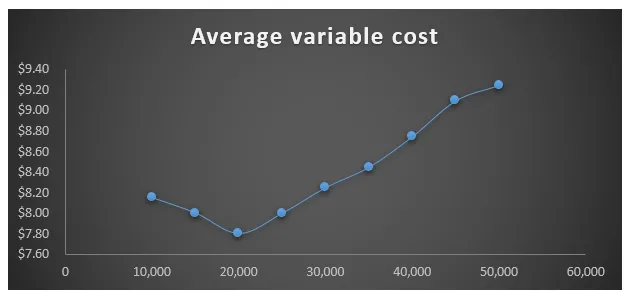

Prenons l'exemple d'ABC Ltd., qui est un fabricant de boîtes en carton ondulé. L'année dernière, l'entreprise a progressivement augmenté son volume de production pour vérifier à quel moment le coût variable franchit le prix de vente. Par conséquent, les données de coût et de production suivantes sont disponibles. Calculez à quel niveau de production le coût variable moyen enfreint le prix de vente si le prix de vente est de 9 $ par boîte. Tracez également le graphique du coût variable moyen en fonction du volume de production.

Solution:

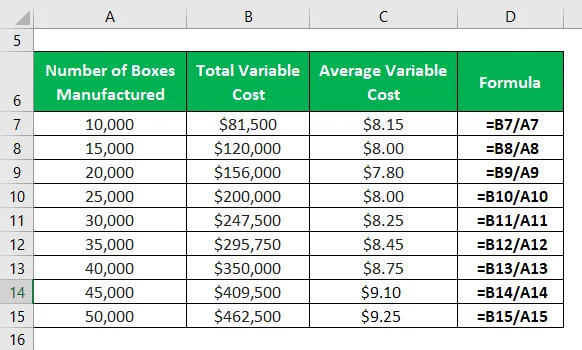

Le coût variable moyen est calculé à l'aide de la formule ci-dessous

Coût variable moyen = Coût variable total / nombre de boîtes fabriquées

Pour 10 000 boîtes

Coût variable moyen 10 000 = Coût variable total / Nombre de boîtes fabriquées

- Coût variable moyen 10000 = 81500 $ / 10000

- Coût variable moyen 10 000 = 8, 15 $

Pour 15 000 boîtes

- Coût variable moyen 15 000 = 120 000 $ / 15 000

- Coût variable moyen 15 000 = 8, 00 $

Pour 20 000 boîtes

- Coût variable moyen 20 000 = 156 000 $ / 20 000

- Coût variable moyen 20 000 = 7, 80 $

Pour 25 000 boîtes

- Coût variable moyen 25 000 = 200 000 $ / 25 000

- Coût variable moyen 25 000 = 8, 00 $

Pour 30 000 boîtes

- Coût variable moyen 30000 = 247500 $ / 30000

- Coût variable moyen 30000 = 8, 25 $

Pour 35 000 boîtes

- Coût variable moyen 35 000 = 295 750 $ / 35 000

- Coût variable moyen 35 000 = 8, 45 $

Pour 40000 boîtes

- Coût variable moyen 40 000 = 350 000 $ / 40 000

- Coût variable moyen 40000 = 8, 75 $

Pour 45 000 boîtes

- Coût variable moyen 45 000 = 409 500 $ / 45 000

- Coût variable moyen 45 000 = 9, 10 $

Pour 50 000 boîtes

- Coût variable moyen 50000 = 462500 $ / 50000

- Coût variable moyen 50000 = 9, 25 $

Par conséquent, à partir de l'analyse ci-dessus, on peut conclure que quelque part entre des niveaux de production de 40 000 boîtes à 45 000 boîtes, le coût variable moyen a violé le prix de vente. Il est conseillé de ne pas augmenter la production au-delà de ce niveau.

Explication

La formule du coût variable moyen peut être dérivée en utilisant les étapes suivantes:

Étape 1: Tout d'abord, déterminez le coût global des matières premières passé en charges dans le processus de fabrication pendant une certaine période. Le coût des matières premières dépend de la qualité des matières utilisées, du taux unitaire et de la quantité utilisée.

Étape 2: Ensuite, déterminez le coût de la main-d'œuvre directe directement liée au processus de fabrication. Le coût de la main-d'œuvre directe dépend de plusieurs facteurs comme le niveau d'expertise, le taux de main-d'œuvre et un certain nombre d'heures de production.

Étape 3: Ensuite, déterminez les frais généraux de fabrication variables de l'entreprise et cela inclut tous les coûts variables qui restent et peuvent être directement imputés au processus de fabrication.

Étape 4: Ensuite, déterminez le nombre d'unités fabriquées au cours de la période et cela dépend du niveau de production.

Étape 5: Enfin, la formule du coût variable moyen peut être dérivée en ajoutant le coût des matières premières (étape 1), le coût de la main-d'œuvre directe (étape 2) et les frais généraux de fabrication variables (étape 3), puis en divisant le résultat par le nombre d'unités produites (étape 4) comme indiqué ci-dessous.

Coût variable moyen = (coût des matières premières + coût direct de la main-d'œuvre + frais généraux de fabrication variables) / nombre d'unités produites

Pertinence et utilisation de la formule du coût variable moyen

Il est important de comprendre le concept de coût variable moyen car il est très important pour la rentabilité d'une entreprise. En règle générale, une entreprise peut générer efficacement ses marges bénéficiaires grâce à une gestion efficace du coût variable. Cependant, le coût variable moyen est indirectement régi par la loi des rendements marginaux décroissants et en tant que tel, il diminue avec l'augmentation du volume de production jusqu'à un certain point, au-delà duquel il commence à augmenter avec l'augmentation du volume de production. Par conséquent, le coût variable influe sur les plans de production car il n'a de sens commercial que de continuer à augmenter le volume de production jusqu'au point où le coût variable moyen est inférieur au prix de vente moyen.

Calculateur de formule de coût variable moyen

Vous pouvez utiliser le calculateur de formule de coût variable moyen suivant

| Coût des matières premières | |

| Coût direct du travail | |

| Frais généraux de fabrication variables | |

| Nombre d'unités produites | |

| Coût variable moyen | |

| Coût variable moyen = |

|

|||||||||

|

Articles recommandés

Ceci est un guide de la formule du coût variable moyen. Ici, nous discutons de la façon de calculer la formule de coût variable moyen ainsi que des exemples pratiques. Nous fournissons également un calculateur de coût variable moyen avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule du coût fixe moyen

- Comment calculer la formule de coût fixe

- Exemples de frais d'intérêt

- Calcul de la formule d'analyse de variance

- Formule de l'avantage marginal | Calculatrice avec exemples