Formule du prix à la valeur comptable (table des matières)

- Formule du prix à la valeur comptable

- Calculateur du prix à la valeur comptable

- Formule de valeur du prix au livre dans Excel (avec modèle Excel)

Formule du prix à la valeur comptable

Le prix à la valeur comptable peut être défini comme la valeur marchande des capitaux propres d'une entreprise divisée par la valeur comptable de ses capitaux propres. Il est également appelé ratio marché / livre.

Voici la formule du prix à la valeur comptable -

Exemple de formule prix / valeur comptable

Prenons un exemple pour trouver le rapport prix / valeur comptable pour une entreprise X: -

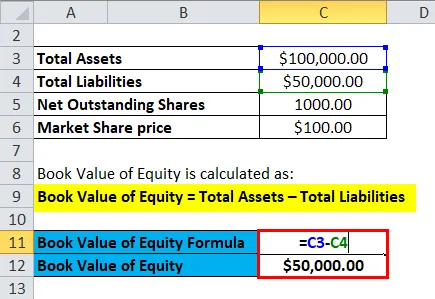

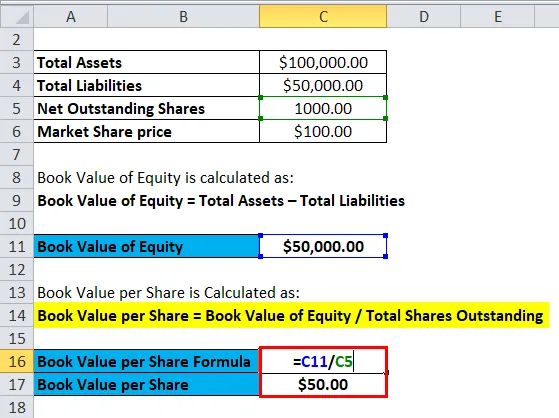

Vous pouvez télécharger ce modèle de valeur du prix au livre ici - Modèle de valeur du prix au livreLa valeur comptable par action peut être déterminée en divisant la valeur comptable des capitaux propres de la société divisée par le nombre total d'actions en circulation sur le marché.

- Valeur comptable des capitaux propres = total de l'actif - total du passif

- Valeur comptable des capitaux propres = total des capitaux propres de la société

- En supposant la valeur comptable des actifs pour la société X = 30 millions de roupies

- Total des actions en circulation sur le marché = 1 million

- Prix de la part de marché = Rs 100

Par conséquent,

- Valeur comptable par action = valeur comptable des capitaux propres / total des actions en circulation

- Valeur comptable par action = 30/1

- Valeur comptable par action = 30 roupies par action

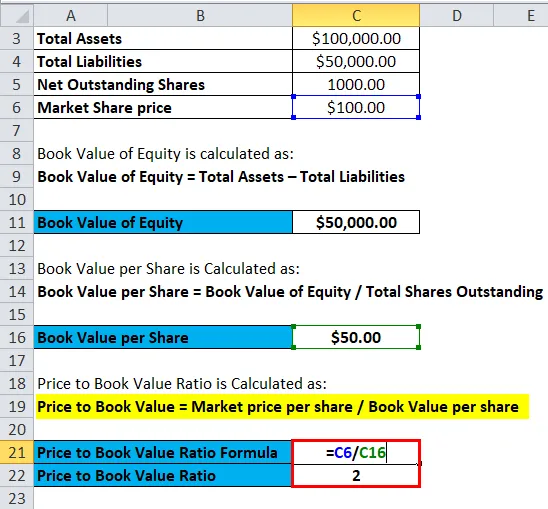

- Prix par rapport à la valeur comptable = prix du marché par action / valeur comptable par action

- Prix à la valeur comptable = Rs 100 / Rs 30

- Prix par rapport à la valeur comptable = 3, 33

Prendre des valeurs supposées pour les éléments suivants: -

|

Entreprise |

Valeur P / B |

|

X |

3, 33 |

|

Oui |

5 |

|

Z |

sept |

|

Moyenne de l'industrie |

5 |

La comparaison P / B se fait généralement entre le groupe de pairs et la moyenne de l'industrie. La société X a un P / B inférieur à la moyenne du secteur et inférieur à son groupe de référence, ce qui souligne que X pourrait être sous-évalué. La société Y a un P / B égal à la valeur de l'industrie et on peut supposer que le stock de Y est correctement évalué. La société Z a un P / B supérieur à son groupe de pairs et également supérieur à la moyenne de l'industrie. On peut donc supposer que les actions de l'entreprise sont surévaluées sur le marché. Mais il faut se rappeler que le P / B est l'un des indicateurs de la valorisation d'une entreprise ou d'une action mais il ne doit pas être un critère unique pour juger si une action est surévaluée ou sous-évaluée.

Explication

Le rapport prix / valeur à lui seul n'indique rien de substantiel sur la santé financière de l'entreprise. Il est utilisé pour une évaluation relative où les entreprises opérant dans un secteur similaire peuvent être comparées les unes aux autres. Souvent, les entreprises dont le prix à la valeur comptable est faible par rapport à ses pairs sont considérées comme des actions de valeur, tandis que les entreprises dont le prix à la valeur comptable est élevé sont considérées comme des actions de croissance. Plus les investisseurs sont optimistes quant à la croissance future de l'entreprise, plus son rapport prix / valeur comptable est élevé.

Le prix par rapport à la valeur comptable est généralement une mesure privilégiée pour les sociétés financières, les banques, etc. Cela n'est pas vrai pour d'autres sociétés et, par conséquent, le rapport prix / valeur comptable devient une mesure essentielle lors de la comparaison des sociétés financières.

Des ajustements sont également apportés au ratio P / B lors de la comparaison entre les différents stocks. L'un des ajustements effectués est l'utilisation de la valeur comptable corporelle lorsque les actifs incorporels sont soustraits de la valeur comptable des capitaux propres. Le goodwill et les brevets sont quelques exemples d'actifs incorporels qui doivent être retirés de la valeur comptable des capitaux propres pour une meilleure comparaison. En outre, un autre exemple d'ajustements est la suppression d'actifs et de passifs hors bilan. Des ajustements des stocks sont également nécessaires lors de la comparaison des ratios P / B des entreprises du même secteur. Une entreprise utilisant First In First Out (FIFO) pour l'évaluation des stocks ne peut pas être comparée à une autre entreprise d'un secteur similaire qui utilise Last In First Out (LIFO) pour son évaluation des stocks.

Importance et utilisation de la formule du prix à la valeur comptable

Les avantages de l'utilisation de la formule du rapport prix / valeur comptable sont les suivants: -

- La valeur comptable est un montant qui est généralement positif même lorsque la société déclare une perte dans son compte de résultat. Par conséquent, le P / B est une mesure efficace pour comparer les entreprises lorsque le P / E ne peut pas être utilisé pour ces entreprises.

- La valeur comptable ne change pas fréquemment, ce qui signifie qu'il s'agit d'une mesure utile pour comparer les sociétés dont le BPA est particulièrement faible, élevé ou volatil.

- La valeur comptable est une mesure efficace de l'évaluation des banques, des sociétés financières, etc., car elles sont fréquemment évaluées sur le marché et offrent donc une comparaison appropriée.

- La mesure P / B est efficace pour évaluer les entreprises qui sont sur le point de fermer leurs portes.

- P / B peut être utile pour évaluer les entreprises qui devraient fermer leurs portes.

- La recherche suggère que P / B explique en fait les différences dans les rendements moyens des actions à long terme.

Certains des inconvénients de l'utilisation de la formule du rapport prix / valeur comptable comprennent: -

- L'un des inconvénients est que le P / B ne reflète pas fidèlement les actifs économiques incorporels, par exemple le capital humain.

- Il existe parfois des différences importantes dans les modèles commerciaux des différentes entreprises opérant dans la même industrie. Par exemple, une entreprise peut externaliser sa production et, par conséquent, cette entreprise aura moins d'actifs, une valeur comptable inférieure qui surestimerait sa valeur P / B qu'une autre entreprise qui fait sa production en interne.

- En outre, diverses conventions comptables utilisées par différentes entreprises peuvent masquer le véritable investissement dans l'entreprise par ses actionnaires, ce qui diminue la comparabilité du P / B entre les entreprises et les pays. Par exemple: - Aux États-Unis, la convention suivie est que les frais de recherche et développement sont passés en charges, ce qui peut sous-estimer l'investissement en capital.

- Des facteurs externes tels que l'inflation et les changements technologiques peuvent modifier considérablement la valeur comptable et la valeur marchande des actifs, ce qui diminue l'importance de la valeur comptable en tant que mesure de l'investissement des actionnaires. Cela réduirait la comparabilité entre les entreprises utilisant le ratio P / B.

Calculateur de formule de prix à la valeur comptable

Vous pouvez utiliser le calculateur de prix à la valeur comptable suivant

| Prix du marché par action | |

| La valeur comptable par action | |

| Formule prix / valeur comptable = | |

| Formule prix / valeur comptable = | = |

|

|

Formule de valeur du prix au livre dans Excel (avec modèle Excel)

Ici, nous ferons le même exemple de la formule Price to Book Value dans Excel. C'est très facile et simple. Vous devez fournir les deux entrées, à savoir le prix du marché par action et la valeur comptable par action.

Vous pouvez facilement calculer le prix à la valeur comptable en utilisant la formule dans le modèle fourni.

Tout d'abord, nous devons calculer la valeur comptable des capitaux propres.

Ensuite, nous devons calculer la valeur comptable par action

Maintenant, nous pouvons calculer le prix à la valeur comptable en utilisant la formule

Conclusion - Formule du prix à la valeur comptable

Le ratio P / B est généralement utilisé par les investisseurs de valeur, car la croyance fondamentale de l'investissement de valeur est que les marchés sont inefficaces et que, par conséquent, la valeur comptable réelle d'une entreprise n'est pas intégrée au prix du marché de l'action. Un ratio P / B inférieur aux moyennes du marché peut indiquer qu'une entreprise est sous-évaluée et représente une opportunité d'achat.

Articles recommandés

Cela a été un guide pour une formule de prix à la valeur comptable. Ici, nous discutons de ses utilisations ainsi que des exemples pratiques. Nous vous fournissons également un calculateur de prix à la valeur comptable avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Calculer la formule de rotation des comptes débiteurs

- Modèle de formule de dividende privilégié

- Formule moyenne pondérée

- Formule de ratio de rotation des stocks

- Calculatrice des actions en circulation Formule