Quel est le pourcentage de la méthode d'achèvement?

C'est l'une des méthodes de comptabilisation des revenus en comptabilité pour mesurer et enregistrer les revenus des contrats à long terme. Il diffère du principe de base de la reconnaissance des revenus. Cette méthode est généralement utilisée dans les scénarios où les coûts sont enregistrés sur une base proportionnelle, la collecte des revenus est assurée. De plus, pour maintenir la cohérence et la pertinence, les revenus et les coûts liés à la période sont enregistrés dans la même période. ici, nous allons discuter du pourcentage de la méthode d'achèvement.

Donc, en bref, chaque fois qu'il y a des contrats à long terme, les revenus et les coûts estimés sont répartis sur la durée ou la durée du projet. Maintenant que le temps passe et que le projet progresse vers son achèvement, les revenus et les coûts de la période sont enregistrés dans les livres comptables au prorata. Bien entendu, la reconnaissance des revenus est soumise à la probabilité de perception des revenus. Ce type de méthode comptable est principalement utilisé dans les projets de construction car la durée du projet est longue et les coûts et les revenus doivent être liés en fonction de l'achèvement du projet.

Composantes du pourcentage de la méthode d'achèvement

Voici les composantes de la méthode du pourcentage d'achèvement:

- Méthode de coût à coût

Dans cette méthode, le seul coût de la matière première et des équipements achetés et utilisés dans le projet est utilisé dans le calcul des revenus comptabilisés pour la période. Si quelque chose est acheté mais n'est pas utilisé dans le projet à partir de maintenant, cela ne fera pas partie du calcul.

- Méthode d'efforts déployés

Dans cette méthode, le coût est calculé en termes d'efforts au lieu de matières premières achetées et utilisées dans le projet. Ainsi, les efforts déployés jusqu'à ce jour par rapport au total des efforts estimés pour l'ensemble du projet sont utilisés dans le calcul des revenus comptabilisés pour la période.

- Méthode des unités de livraison

Dans cette méthode, les produits de la période sont comptabilisés dans la mesure des unités livrées jusqu'à la date par rapport aux unités estimées à livrer pour toute la durée du contrat. Ainsi, les unités livrées jusqu'à la date limite sont utilisées comme métrique pour le calcul des revenus comptabilisés au prorata.

Toutes ces variations utilisent des métriques différentes pour calculer les revenus de la période mais la logique sous-jacente est toujours la même. Pour simplifier, voici les principales entrées pour le calcul des revenus de la période:

- Coût total estimé pour toute la durée du projet ou du contrat

- Revenus totaux estimés pour toute la durée du projet ou du contrat

- Le coût cumulé du projet encouru à ce jour

- Recettes cumulatives reconnues du projet à ce jour

La réalisation de calculs mathématiques simples sur la base des éléments ci-dessus peut fournir les revenus à reconnaître pour la période en cours. Bien qu'il ne fournisse peut-être pas les chiffres réalistes exacts, cela semble être le moyen le plus possible de mesurer avec précision les revenus des contrats à long terme de la manière la plus probable.

Formule du pourcentage de la méthode d'achèvement

La formule suivante peut être utilisée pour calculer les revenus à comptabiliser pour la période en fonction du pourcentage de réalisation:

Où:

m = le nombre de périodes écoulées depuis le début du contrat.

N = la durée prévue du contrat

K = la période actuelle

E = le coût total estimé d'un contrat

Exemple

Prenons un exemple simple d'un projet de construction pour montrer comment les revenus et les coûts sont reconnus pour une période particulière après un certain intervalle.

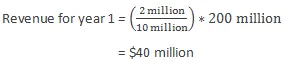

Supposons qu'une société ait obtenu un contrat de construction à long terme. Le projet devrait durer 5 ans et coûtera environ. 10 millions de dollars (estimation approximative) et le revenu total est estimé à environ. 200 million. Disons que c'est la fin de la première année et que le coût engagé jusqu'à présent est de 2000 $. Ainsi, les revenus comptabilisés seront calculés comme suit:

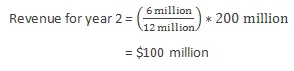

Supposons que la deuxième année, en raison de circonstances imprévues, le coût total du projet soit recalculé à 12 millions de dollars. De plus, le coût engagé jusqu'à présent est de 6 millions de dollars. Ainsi, les revenus comptabilisés seront calculés comme suit:

Les avantages

Voici les avantages de la méthode du pourcentage d'achèvement:

- Il répartit les coûts et les revenus relatifs à une période particulière en fonction de l'étendue de l'achèvement du contrat ou du projet et, par conséquent, il n'est pas nécessaire d'attendre la fin du projet pour reconnaître les coûts et les revenus encourus pendant la durée du contrat ou du projet. .

- Il n'alloue pas la proportion des coûts encourus mais n'est pas actuellement utilisée dans le projet. Il donne donc une estimation plus en temps réel des coûts et des revenus associés au projet.

Désavantages

Voici les inconvénients de la méthode du pourcentage d'achèvement:

- Étant donné que les projets de construction prennent du temps à se terminer, l'estimation des coûts et des revenus associés est une tâche intimidante car peu d'informations sont disponibles au début du projet.

- Si l'estimation initiale des revenus et des coûts du projet n'est pas exacte, il peut y avoir des changements et des ajustements assez fréquemment qui peuvent montrer des fluctuations des revenus et des coûts réalisés dans les livres comptables. Cela ne reflètera pas une bonne image devant les parties prenantes de l'entreprise.

Limites

Voici les limites de la méthode du pourcentage d'achèvement:

- Cette méthode ne peut être utilisée que pour les contrats d'une durée supérieure à un an.

- Cette méthode peut montrer des fluctuations dans les estimations données par la direction.

Conclusion

- Il existe trois types de variations qui peuvent être utilisées selon la méthode du pourcentage d'achèvement: la méthode du coût par rapport au coût, la méthode des efforts déployés et la méthode des unités de livraison.

- Cette méthode n'est valable que dans des circonstances spécifiques (comme les contrats de longue durée).

- Cette méthode ne doit être utilisée que lorsque les revenus et les coûts associés au projet peuvent être estimés avec une grande précision pour éviter de multiples ajustements aux estimations.

Articles recommandés

Cela a été un guide pour la méthode du pourcentage d'achèvement. Ici, nous avons discuté des composants, de la formule, de l'exemple, des avantages et des inconvénients d'un pourcentage de la méthode d'achèvement. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule du chiffre d'affaires

- Revenus vs gains

- Méthodes d'évaluation des entreprises

- Revenus vs revenus