Formule de calcul des coûts d'absorption (table des matières)

- Formule de calcul des coûts d'absorption

- Exemples de formule de calcul des coûts d'absorption (avec modèle Excel)

Formule de calcul des coûts d'absorption

En comptabilité de gestion, le calcul des coûts d'absorption est un outil qui est utilisé pour imputer tous les coûts liés à la fabrication de tout produit. Donc, fondamentalement, les coûts d'absorption sont un outil de calcul des coûts utilisé pour évaluer les stocks. Il est également appelé coût complet car il couvre tous les coûts directs liés à la fabrication, à savoir le coût des matières premières, le coût de la main-d'œuvre et les frais généraux fixes ou variables.

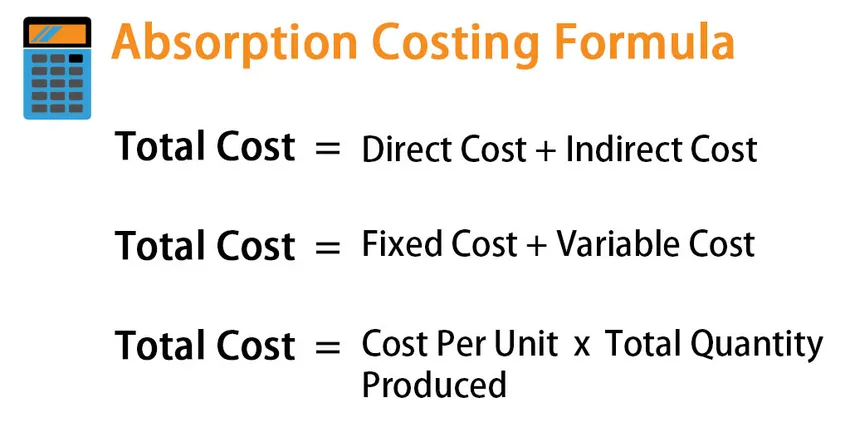

Avant de creuser dans la formule de calcul des coûts d'absorption, voyons ce que tout inclut dans les coûts d'absorption. Nous savons qu'il existe plusieurs façons de trouver le coût total. Par exemple:

Total cost = Direct Cost + Indirect Cost

Ou

Total cost = Fixed Cost + Variable Cost

Ou

Total cost = Cost Per Unit * Total Quantity Produced.

Dans le calcul des coûts d'absorption, il existe les éléments de coût suivants:

- Coût direct des matériaux

- Main-d'œuvre directe

- Frais généraux variables

- Frais généraux fixes

Ainsi, la formule pour le coût total des coûts d'absorption est donnée par:

- Coût total = coût direct total + frais généraux totaux

- Coût direct total = coût matériel direct + main-d'œuvre directe

- Frais généraux totaux = frais généraux variables + frais fixes

Exemples de formule de calcul des coûts d'absorption (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul du coût d'absorption.

Vous pouvez télécharger ce modèle Excel de formule de calcul des coûts d'absorption ici - Modèle Excel de formule de calcul des coûts d'absorptionFormule de calcul des coûts d'absorption - Exemple # 1

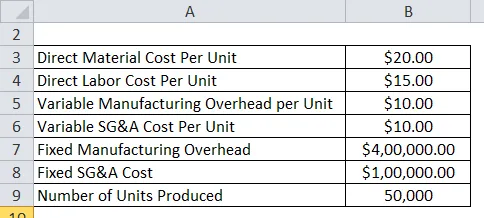

Disons qu'une entreprise X a produit 50 000 unités et vendu 40 000 unités cette année et a déclaré les coûts suivants:

Pour les coûts d'absorption, nous n'avons besoin que du coût des matériaux, du coût de la main-d'œuvre et des frais généraux. Les frais ACG ne font pas partie des coûts d'absorption

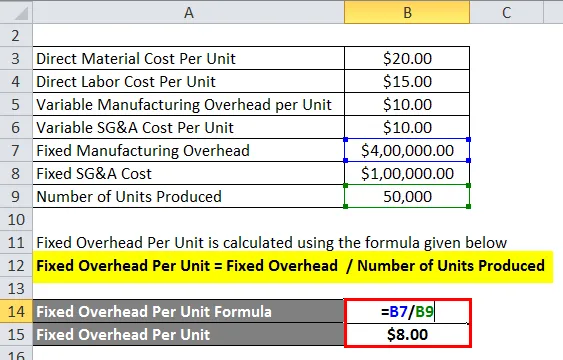

Les frais généraux fixes par unité sont calculés à l'aide de la formule ci-dessous

Frais généraux fixes par unité = Frais généraux fixes / nombre d'unités produites

- Frais généraux fixes par unité = 400 000 $ / 50 000

- Frais généraux fixes par unité = 8 $ par unité

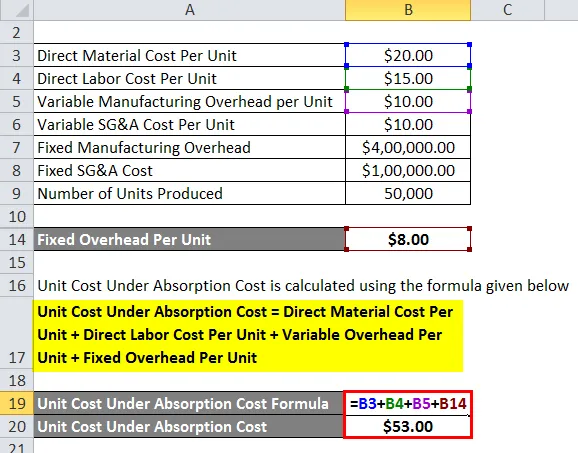

Le coût unitaire sous coût d'absorption est calculé à l'aide de la formule ci-dessous

Coût unitaire sous coût d'absorption = Coût direct du matériau par unité + Coût de main-d'œuvre direct par unité + Frais généraux variables par unité + Frais généraux fixes par unité

- Coût unitaire sous coût d'absorption = 20 $ + 15 $ + 10 $ + 8 $

- Coût unitaire sous coût d'absorption = 53 $

Formule de calcul des coûts d'absorption - Exemple # 2

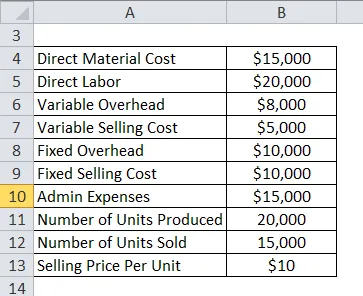

Voyons maintenant un autre exemple détaillé pour voir l'applicabilité du coût d'absorption. Supposons qu'une entreprise ABC présente les éléments de coût et de vente suivants pour l'année dernière:

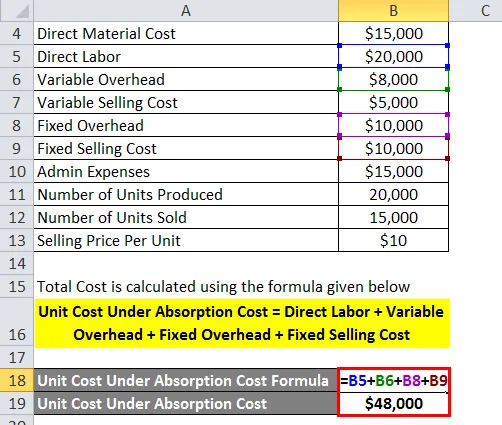

Le coût total est calculé à l'aide de la formule ci-dessous

Coût unitaire sous coût d'absorption = main-d'œuvre directe + frais généraux variables + frais généraux fixes + coût de vente fixe

- Coût unitaire sous coût d'absorption = 20000 $ + 8000 $ + 10000 $ + 10000 $

- Coût unitaire sous coût d'absorption = 48000 $

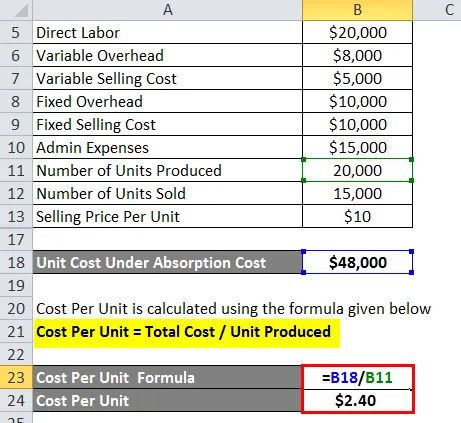

Le coût par unité est calculé à l'aide de la formule ci-dessous

Coût par unité = Coût total / unité produite

- Coût par unité = 48000 $ / 20000

- Coût par unité = 2, 40 $

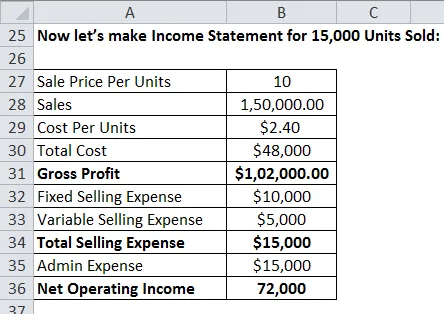

Faisons maintenant l'état des résultats pour 15 000 unités vendues:

Explication

Le calcul des coûts d'absorption est un outil très important dans la comptabilité de gestion pour déterminer le coût. Mais il y a peu de limitations associées à cette méthode.

- Étant donné que le coût d'absorption répartit les frais généraux fixes sur le coût de production total, il n'aide pas la gestion dans la prise de décision et le coût variable est plus efficace dans ce cas.

- Étant donné que tous les coûts ne sont pas soustraits des revenus lors du calcul du bénéfice, le coût d'absorption peut fausser les bénéfices et peut afficher des bénéfices plus élevés que les réels.

- De plus, comme seuls les frais généraux fixes sont utilisés ici, ils ne sont répartis que sur le nombre d'unités vendues. Unités non vendues, les frais généraux fixes ne seront pas affectés à ces unités. Les entreprises peuvent donc générer des bénéfices supplémentaires en fabriquant plus de produits qui ne se vendent pas.

Pertinence et utilisations de la formule de calcul des coûts d'absorption

Le coût d'absorption présente divers avantages. Tout d'abord, l'avantage est qu'il est conforme aux PCGR. Les PCGR sont des principes comptables généralement reconnus que les entreprises ont utilisées lors de la présentation de leurs états financiers. Étant donné que le calcul des coûts d'absorption est conforme aux PCGR, de nombreuses sociétés utilisent cette méthode de calcul des coûts pour la présentation des états financiers. De plus, comme nous l'avons vu ci-dessus dans les exemples, dans la méthode de calcul des coûts d'absorption, tous les coûts de production comme le coût d'exploitation fixe, le loyer, le coût des services publics, etc. sont pris en charge et également tous les coûts directs associés à la production. Donc, en résumé, bien qu'il comporte certaines limites, il s'agit d'un outil de calcul des coûts important qui est utilisé dans l'industrie par de nombreuses entreprises.

Articles recommandés

Cela a été un guide pour la formule de calcul des coûts d'absorption. Ici, nous discutons Comment calculer le coût d'absorption ainsi que des exemples pratiques. Nous fournissons également un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Ratio de roulement du fonds de roulement

- Comment calculer le taux du coupon?

- Calcul du salaire à l'aide de la formule

- Formule pour l'intérêt composé quotidien