Introduction à l'exemple d'analyse du seuil de rentabilité

L'analyse de rentabilité est un outil qui aide une entreprise à décider à quel stade les produits ou services fournis par l'entreprise commenceront à générer des bénéfices. Pour le mettre dans un langage simple, c'est un outil qui aidera une entreprise à décider combien de produits ou services elle doit vendre pour couvrir les coûts.

Il s'agit d'une étape où il n'y a ni profit ni perte et qui ne couvre que vos coûts. Les coûts couverts par ce calcul sont principalement fixes. La baisse des coûts fixes entraînera une baisse du seuil de rentabilité.

Le seuil de rentabilité est calculé comme suit:

Seuil de rentabilité = coût fixe / contribution par unité

Exemples d'analyse du seuil de rentabilité (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de l'analyse du seuil de rentabilité.

Vous pouvez télécharger ce modèle Excel d'exemple d'analyse de rentabilité ici - Modèle Excel d'exemple d'analyse de rentabilitéExemple d'analyse du seuil de rentabilité - # 1

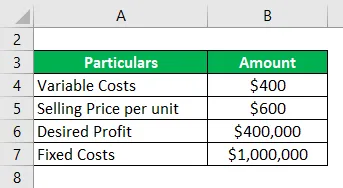

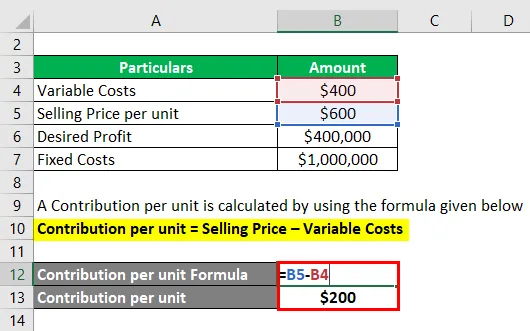

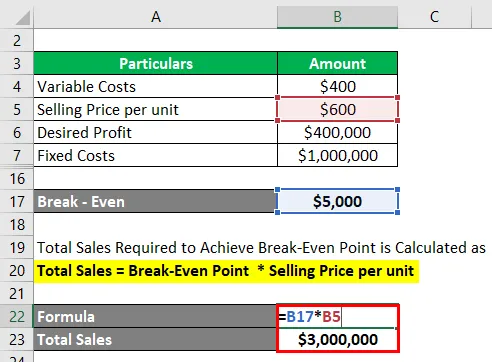

Voyons un exemple simple qui utilise la formule ci-dessus pour calculer le coût d'équilibre:

Solution:

Une contribution par part est calculée en utilisant la formule ci-dessous

Contribution par unité = prix de vente - coûts variables

- Contribution par unité = 600 $ - 400 $

- Contribution par unité = 200 $

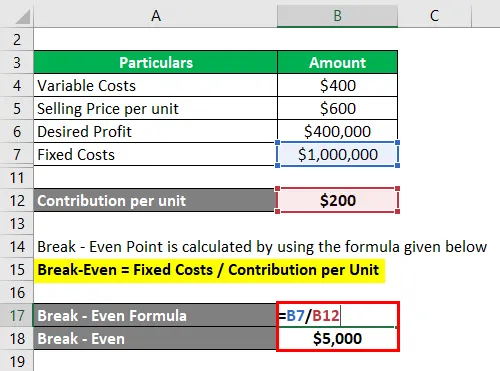

Le seuil de rentabilité est calculé en utilisant la formule ci-dessous

Seuil de rentabilité = coûts fixes / contribution par unité

- Seuil de rentabilité = 1000 000 $ / 200 $

- Seuil de rentabilité = 5 000 $

Le total des ventes requises pour atteindre le seuil de rentabilité est calculé comme suit:

Ventes totales = seuil de rentabilité * Prix de vente par unité

- Ventes totales = 5000 $ * 6000 $

- Ventes totales = 3 000 000 $

Pour calculer la contribution par unité, nous avons soustrait le prix de vente et les coûts variables. Maintenant, pour calculer le seuil de rentabilité, c'est-à-dire le nombre d'unités dont nous aurons besoin pour atteindre le seuil de rentabilité, nous diviserons 10 000 $ en contribution par unité de 200 $, ce qui nous conduira à 5 000 unités. Pour calculer le total des ventes en dollars, nous multiplierons les unités requises par le prix de vente par unité.

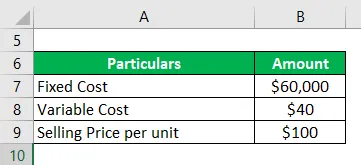

Exemple d'analyse du seuil de rentabilité - # 2

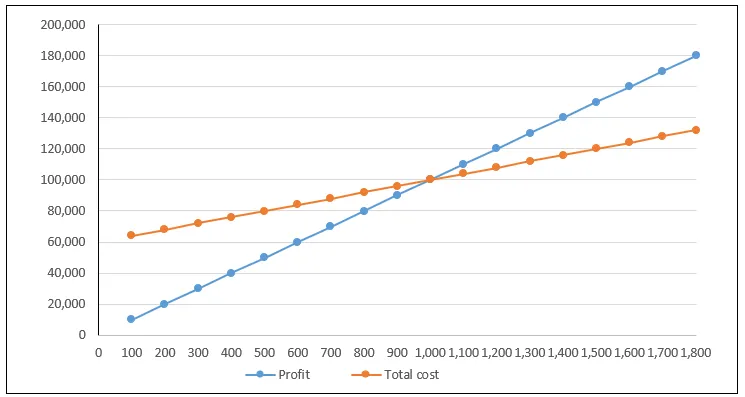

Regardons un exemple d'analyse du seuil de rentabilité en traçant les équations du coût total et du revenu total sur le graphique, qui est connu sous le nom de graphique du seuil de rentabilité. Nous tracerons la production sur l'axe horizontal et les coûts et bénéfices seront tracés sur l'axe vertical.

Franco Coopération fabrique des bancs en fer et veut déterminer le seuil de rentabilité. Le coût fixe total de son entreprise est de 60 000 $ et le coût variable est de 40 $ par banc. Il vend le banc pour 100 $ l'unité.

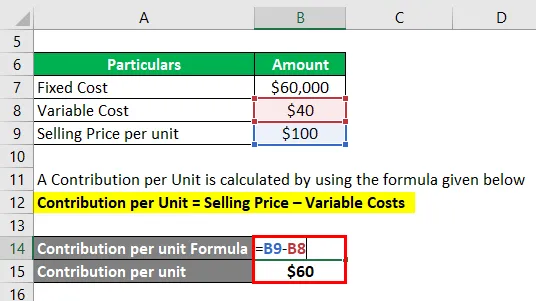

Solution:

Une contribution par part est calculée en utilisant la formule ci-dessous

Contribution par unité = prix de vente - coûts variables

- Contribution par unité = 100 $ - 40 $

- Contribution par unité = 60 $

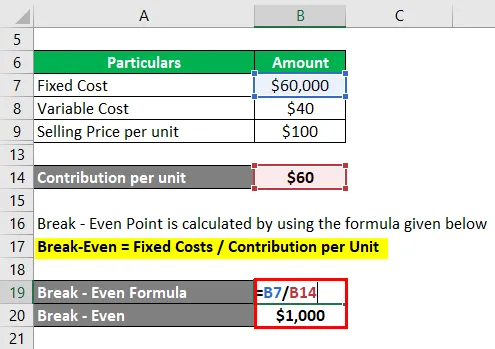

Calculons maintenant le nombre de bancs dont Franco a besoin pour atteindre le seuil de rentabilité

Le seuil de rentabilité est calculé en utilisant la formule ci-dessous

Seuil de rentabilité = coûts fixes / contribution par unité

- Seuil de rentabilité = 60 000 $ / 60 $

- Seuil de rentabilité = 1000 bancs

Lorsque Franco produit 1500 bancs, le coût total est de 120 000 $ et le revenu total est de 150 000 $.

Le seuil de rentabilité est celui où les coûts totaux équivalent au revenu total et dans ce cas, il est de 100 $ * 1000 $ = 100000 $

À un niveau inférieur au seuil de rentabilité, des pertes sont encourues, car les coûts totaux sont supérieurs aux revenus totaux. Si 500 unités sont produites, une perte de 30 000 $ est encourue

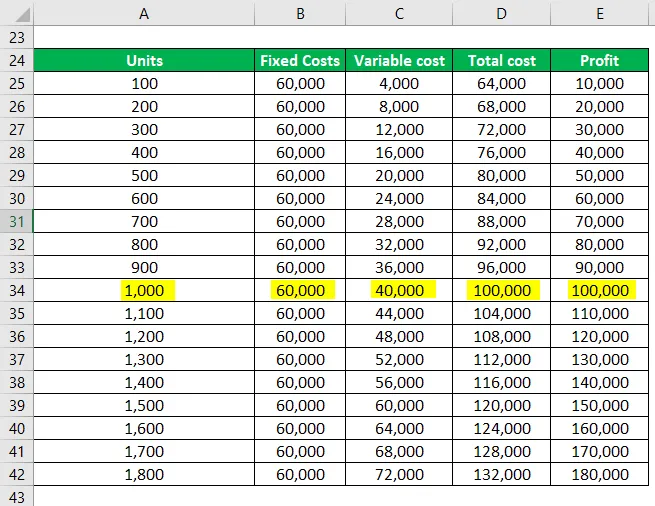

Le tableau ci-dessous présente les coûts fixes, les coûts variables, les coûts totaux et les bénéfices générés lors de la vente d'un certain nombre d'unités

Le graphique ci-dessus met en évidence le coût total et le profit. Le point d'intersection de ces lignes est appelé point d'équilibre. Au fur et à mesure que nous descendons sous le graphique, des pertes sont enregistrées et lorsque nous progressons dans la partie supérieure, les bénéfices augmentent. Les bénéfices augmentent à mesure que la production augmente. À une sortie de 1500, un bénéfice de 30 000 $ est réalisé. En outre, la relation entre les coûts fixes et variables peut être observée dans le tableau ci-dessus, la production inférieure aura une proportion plus élevée de coûts fixes

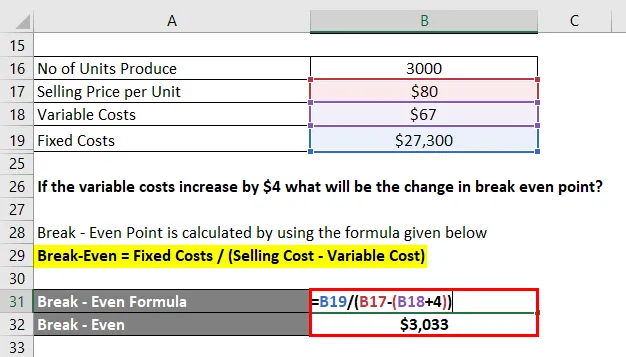

Exemple d'analyse du seuil de rentabilité - # 3

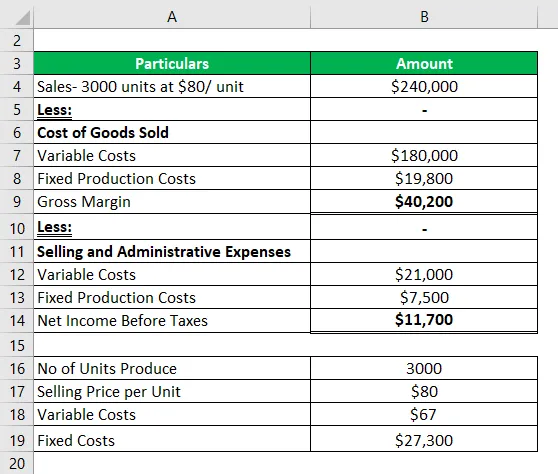

Voici le compte de résultat fourni par une entreprise pour un mois.

Calculons maintenant d'abord la sortie du seuil de rentabilité

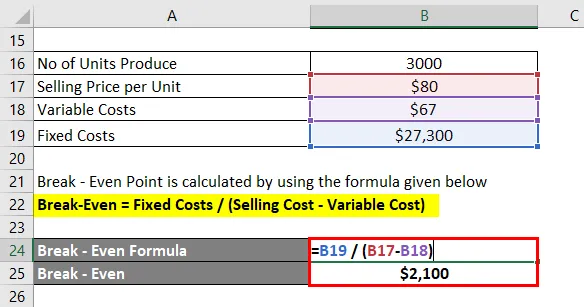

Le seuil de rentabilité est calculé en utilisant la formule ci-dessous

Seuil de rentabilité = coûts fixes / contribution par unité

- Seuil de rentabilité = coût fixe / (prix de vente - coûts variables)

- Seuil d'équilibre = 27300 / (80-67)

- Seuil d'équilibre = 2100

Si les coûts variables augmentent de 4 $, quel sera le changement du seuil de rentabilité?

Une augmentation des coûts variables de 4 $ fait passer les coûts variables à 71 $. Le seuil de rentabilité monte jusqu'à

Le seuil de rentabilité est calculé en utilisant la formule ci-dessous

Seuil de rentabilité = coûts fixes / contribution par unité

- Seuil de rentabilité = coût fixe / (prix de vente - coûts variables)

- Seuil d'équilibre = 27300 / (80 - 71)

- Seuil d' équilibre = 3033

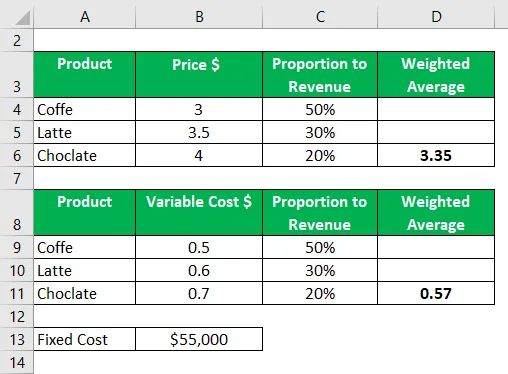

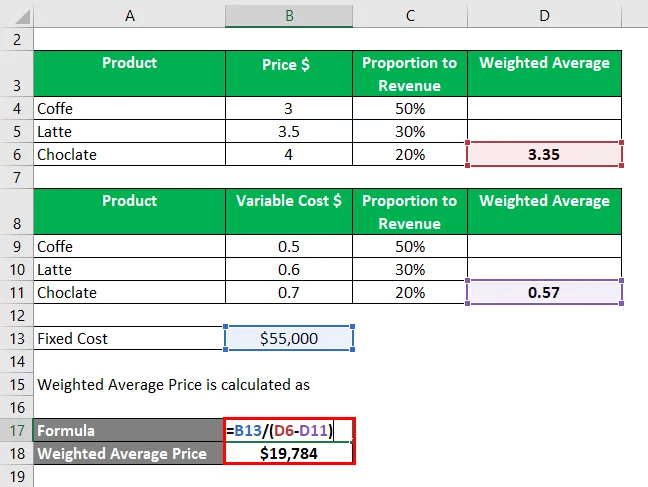

Exemple d'analyse du seuil de rentabilité - # 4

Voyons maintenant un exemple où nous calculerons le seuil de rentabilité pour plusieurs produits.

Cafe Brew souhaite calculer le seuil de rentabilité pour l'année prochaine sur la base des données ci-dessous. Comme indiqué ci-dessous, 50% des revenus proviennent de la vente de café et les 50% restants proviennent de la vente de chocolat et de latte. Les prix de vente respectifs sont indiqués ci-dessous

Dans le deuxième tableau, nous avons des coûts variables liés à chaque produit et des coûts fixes totaux de 55000 $

Le prix moyen pondéré est calculé en multipliant chaque poids par le prix et en additionnant toutes ces valeurs.

Le prix moyen pondéré est calculé comme suit:

- Prix moyen pondéré = 55000 $ / (3, 35 $ - 0, 57 $)

- Prix moyen pondéré = 19784 unités

Conclusion

L'analyse du seuil de rentabilité peut être un outil utile mais elle a ses limites. Il est souvent critiqué pour être trop simpliste et basé sur des hypothèses irréalistes.

Par exemple, il suppose que toute la production ou le stock est vendu et qu'il ne reste aucun stock. Cependant, en réalité, de nombreux stocks d'entreprises entassent leur inventaire. Il suppose que les conditions restent les mêmes. De plus, le calcul dépend de l'exactitude des données. Dans le cas d'une entreprise multi-produits, il peut y avoir plusieurs coûts variables à la fois.

Articles recommandés

Ceci est un guide pour l'exemple d'analyse du seuil de rentabilité. Ici, nous discutons comment le seuil de rentabilité peut être calculé en utilisant une formule avec des exemples et un modèle Excel téléchargeable. Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Ratio de réserve de trésorerie

- Formule du taux de rétention

- Exemple d'économies d'échelle

- Tableau direct des flux de trésorerie