Formule d'amortissement accumulé (table des matières)

- Formule

- Exemples

- Calculatrice

Qu'est-ce que la formule d'amortissement accumulé?

Il s'agit de l'agrégat de l'usure de l'immobilisation, considéré depuis le moment de l'achat et de la mise en place d'une immobilisation jusqu'à la période considérée. Il est soustrait de la valeur de coût historique de l'actif pour arriver à la valeur comptable nette.

Le compte d'amortissement accumulé est un contre-compte, ce qui signifie qu'il est présenté comme la déduction de la valeur de l'actif et, par conséquent, compense le solde du compte d'actif auquel il est associé.

Traitement comptable

Chaque fois que l'amortissement est comptabilisé comme une dépense pour l'organisation, le compte d'amortissement cumulé est crédité du même montant - qui sera présenté en fonction du coût de l'actif et de l'amortissement cumulé total de l'actif.

La saisie annuelle de l'amortissement cumulé voudrait ci-dessous, dans les livres comptables:

Une fois la durée de vie utile de la machine terminée:

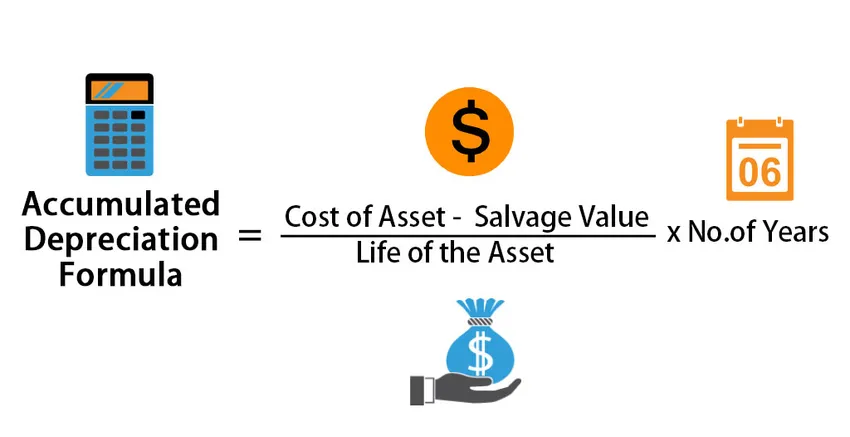

La formule pour l'amortissement cumulé est -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Exemples de formule d'amortissement accumulé (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de la formule d'amortissement accumulé.

Vous pouvez télécharger ce modèle Excel de formule d'amortissement accumulé ici - Modèle Excel de formule d'amortissement accumuléFormule d'amortissement accumulé - Exemple n ° 1

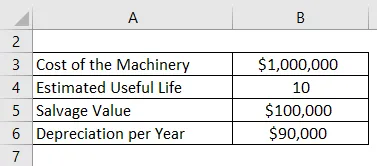

La société ABC a acheté des machines d'une valeur de 10 000 000 $, ce qui est une immobilisation pour l'entreprise. Il a une durée de vie utile de 10 ans et une valeur de récupération de 1 000 000 $ à la fin de sa durée de vie utile. L'amortissement de l'entreprise est calculé selon la méthode linéaire, qui est de 90 000 $ par année pour les 10 prochaines années jusqu'à ce que la valeur de la machinerie atteigne 1 000 000 $. Chaque année, le compte d'amortissement cumulé augmentera de 90 000 $ par an. Par conséquent, par exemple, au bout de 5 ans, la dépréciation annuelle est de 90 000 $ mais la dépréciation cumulative est de 4 50 000 $. Ce chiffre cumulé est l'amortissement cumulé. Il reste dans les comptes de l'entreprise jusqu'à la vente de l'actif.

Solution:

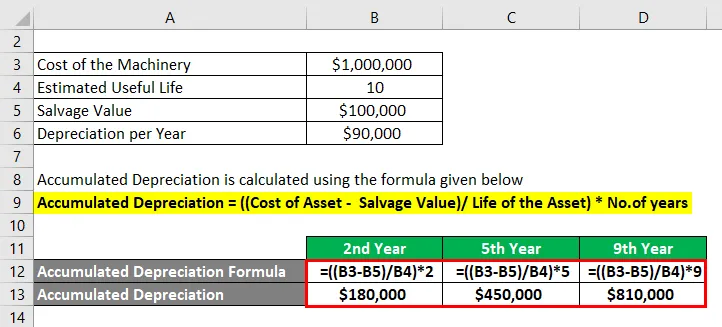

L'amortissement accumulé est calculé à l'aide de la formule ci-dessous

Amortissement cumulé = ((coût de l'actif - valeur de récupération) / durée de vie de l'actif) * nombre d'années

Pour la 2e année

- Amortissement cumulé = ((1000000 $ - 1, 00, 000 $) / 10) * 2

- Amortissement cumulé = 1, 80, 000 $

Pour la 5e année

- Amortissement cumulé = ((1000000 $ - 1, 00, 000 $) / 10) * 5

- Amortissement accumulé = 450 000 $

Pour la 9e année

- Amortissement cumulé = ((1000000 $ - 1, 00, 000 $) / 10) * 9

- Amortissement cumulé = 810 000 $

Remarque:

Notez ici que nous ne considérons qu'une seule machine pour la société concernée. En réalité, il y a des ajouts à cette valeur en termes d'améliorations, de mises à niveau ou simplement d'acheter une nouvelle pièce. Chacun aurait une durée de vie utile différente et, par conséquent, l'amortissement pour chacun doit être calculé séparément avec la méthode suivie depuis sa configuration. Ci-dessous un extrait pour une vraie entreprise:

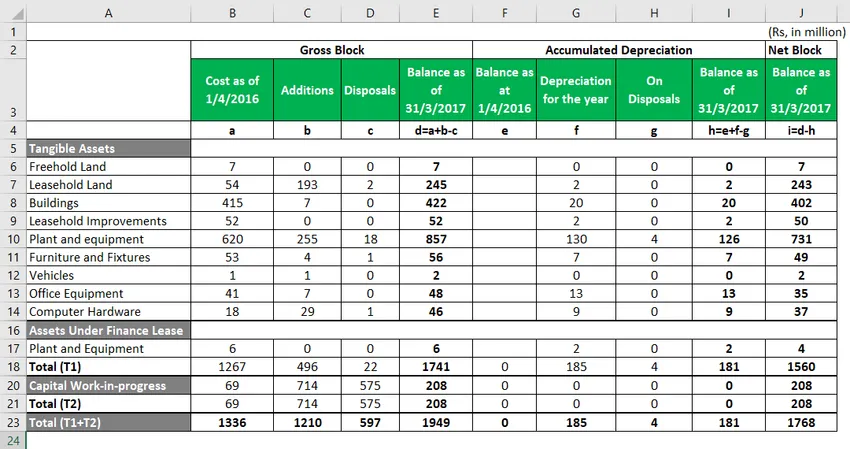

Formule d'amortissement accumulé - Exemple n ° 2

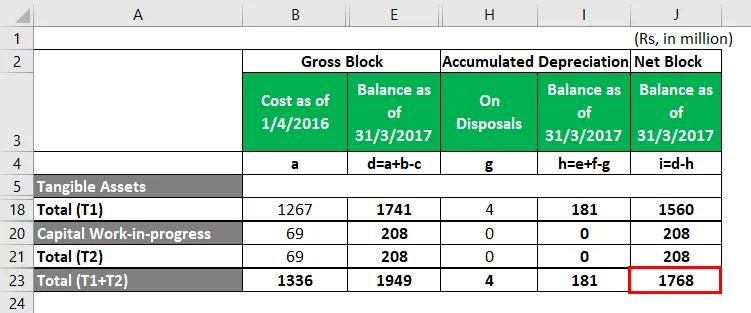

Minda Corporation.

Ci-dessous est un extrait de l'effet de l'amortissement, le calcul détaillé est dans la feuille Excel.

- La case surlignée en rouge est la valeur nette du bloc que vous verrez dans le bilan de l'entreprise pour 2017.

- Il s'agit du montant net de l'amortissement cumulé, disponible sur le coût et les ajouts et réduit par les cessions.

Ci-dessous l'extrait complet du calcul du Net Block, à partir de 2017.

- Notez que les immobilisations corporelles sont tous les actifs que la société possède et peuvent être considérés comme faisant partie du bilan.

Par exemple, nous avons «Usine et équipement» comme actif corporel. Au 31 mars 17, les immobilisations corporelles ont une valeur totale de 620 millions de roupies, auxquelles la société a ajouté pour 255 millions de roupies de matériel supplémentaire classé dans la rubrique «Ajouts au cours de l'année». Ils ont également vendu ou radié du matériel d'une valeur de Rs 18 mn. Cela a ajouté à la valeur totale des installations et équipements à Rs 857 millions. Pour arriver au bloc net, il devient important de calculer la dépréciation et de la réduire à partir du bloc brut, qui est un total de Rs 126 mn comme souligné ci-dessus.

Explication

Étape 1: Identifier le coût de l'immobilisation sur lequel l'amortissement doit être calculé

Identifier les immobilisations de l'entreprise et celles qui subissent une réduction de leur valeur au fil des ans en raison de leur utilisation, de leur usure ou de toute autre raison. Cette réduction de valeur peut être qualifiée d'amortissement.

Étape 2: Calculez le montant de l'amortissement à considérer

Estimer la durée de vie utile des immobilisations et calculer le montant de l'amortissement à réduire chaque année à partir de la valeur des actifs. La méthode de calcul de l'amortissement est principalement la méthode linéaire, ce qui signifierait le même montant d'amortissement pour un actif au cours des années de la durée de vie utile de l'actif.

Étape 3: Identification de l'année du bilan préparée - pour arriver à l'amortissement cumulé de l'année

Après avoir calculé le montant de l'amortissement pour chaque année, l'amortissement cumulé peut être calculé pour une année donnée en additionnant le montant de l'amortissement annuel pour les années précédentes.

Pertinence et utilisations de la formule d'amortissement accumulé

Les conventions comptables généralement reconnues (PCGR) exigent que les frais d'amortissement soient imputés à tous les actifs fixes en fonction de la durée de vie économique estimée de chacun.

Le montant total de l'amortissement cumulé d'une immobilisation augmentera au fil du temps, car l'amortissement continue d'être facturé pour une immobilisation pendant sa durée de vie. Le coût d'origine de l'actif est appelé coût brut. Lorsque le coût d'origine ou le coût brut est réduit de tout montant d'amortissement cumulé et que toute dépréciation est appelée coût net ou coût de revient. L'amortissement cumulé permet de comprendre l'amortissement total lors du fonctionnement de l'immobilisation de son actif d'acquisition à son actif de cession. Lorsque cet actif doit être vendu ou est obsolète, le montant total inscrit dans les livres d'amortissement cumulé est inversé avec le coût d'origine de l'actif, éliminant ainsi tout enregistrement de l'actif du bilan de la société.

Calculateur de formule d'amortissement accumulé

Vous pouvez utiliser le calculateur de formule d'amortissement cumulé suivant

| Coût de l'actif | |

| Valeur de récupération | |

| Durée de vie de l'actif | |

| Nombre d'années | |

| Dépréciation accumulée | |

| Amortissement cumulé = |

|

||||||||||

|

Articles recommandés

Ceci est un guide de la formule d'amortissement accumulé. Ici, nous discutons de la façon de calculer la formule d'amortissement accumulé avec des exemples pratiques. Nous fournissons également un calculateur d'amortissement accumulé avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule pour le mode de calcul

- Comment calculer les ventes en utilisant la formule?

- Exemples de frais d'intérêt

- Calcul de la formule d'indexation avec le modèle Excel

- Formule d'amortissement | Exemples avec modèle Excel

- Types et exemples d'un journal spécial