Différence entre FCFF et FCFE

FCFF est le flux de trésorerie disponible pour la distribution discrétionnaire à tous les investisseurs d'une entreprise, à la fois les capitaux propres et la dette, après avoir payé les dépenses d'exploitation en espèces et les dépenses en capital. Étant donné que les paiements d'intérêts ou les effets de levier ne sont pas pris en considération dans le calcul du FCFF, cette mesure est également désignée comme un flux de trésorerie sans effet de levier. Le FCFE est le flux de trésorerie discrétionnaire disponible uniquement pour les actionnaires d'une société. Il s'agit du flux de trésorerie résiduel restant après avoir satisfait à toutes les obligations financières et aux exigences de fonds propres. Ainsi, les paiements d'intérêts ou les remboursements de dette sont pris en considération lors du calcul du FCFE.

Étudions beaucoup plus sur FCFF vs FCFE en détail:

Traditionnellement, lors de l'analyse des actions, les investisseurs se sont concentrés sur des paramètres tels que l'EBITDA, le bénéfice net. Bien que ces mesures soient importantes pour les transactions de négociation, une mesure plus précise du rendement de l'entreprise est le flux de trésorerie disponible (FCF) utilisé dans la méthode des flux de trésorerie actualisés (DCF). Le FCF varie de paramètres tels que l'EBITDA d'exploitation, l'EBIT ou le revenu net, car le premier laisse de côté les dépenses hors trésorerie et soustrait les dépenses en capital nécessaires à la subsistance. Le FCF a également pris de l'importance par rapport au modèle d'évaluation de la décote des dividendes, en particulier dans le cas des entreprises ne versant pas de dividendes.

FCFF

Le flux de trésorerie disponible fait référence à la trésorerie disponible pour les investisseurs après avoir payé les dépenses d'exploitation et d'investissement. Les deux types de mesures des flux de trésorerie disponibles utilisés dans l'évaluation sont les flux de trésorerie disponibles vers l'entreprise (FCFF) et les flux de trésorerie disponibles vers les capitaux propres (FCFE).

Habituellement, lorsque nous parlons de flux de trésorerie disponibles, nous parlons de FCFF. Le FCFF est généralement calculé en ajustant l'EBIT opérationnel pour les dépenses hors trésorerie et les investissements en fonds de roulement et en fonds de roulement.

FCFF = EBIT d'exploitation - Impôts + Amortissement / Amortissement (dépenses hors trésorerie) - dépenses en capital fixe-Augmentation du fonds de roulement net

Les autres méthodes de calcul sont les suivantes:

FCFF = Flux de trésorerie d'exploitation (provenant du tableau des flux de trésorerie) + charges d'intérêts ajustées pour la taxe - dépenses d'investissement fixes

FCFE

FCFF = Revenu net + Charges d'intérêts ajustées de la taxe + Dépenses hors trésorerie - dépenses d'investissement fixes-Augmentation du fonds de roulement net

Lorsque nous effectuons le DCF à l'aide de FCFF, nous arrivons à la valeur d'entreprise en actualisant les flux de trésorerie avec le coût moyen pondéré du capital (WACC). Ici, les coûts de toutes les sources de capital sont pris en compte dans le taux d'actualisation puisque FCFF prend en considération la structure du capital entière de l'entreprise.

Étant donné que ce flux de trésorerie comprend l'impact de l'effet de levier, il est également appelé flux de trésorerie à effet de levier. Ainsi, si l'entreprise a des capitaux propres communs comme seule source de capital, ses FCFF et FCFE sont égaux.

Le FCFE est généralement calculé en ajustant le BAII opérationnel après impôt pour une dépense hors trésorerie, les intérêts débiteurs, les investissements en capital et les remboursements nets de la dette.

FCFE = EBIT d'exploitation - Intérêts - Impôts + Amortissement / Amortissement (coût hors trésorerie) - Dépenses d'investissement fixes - Augmentation du capital de réseautage - Remboursement de la dette nette

Où remboursement de la dette nette = remboursement de la dette principale - nouvelle émission de dette

D'autres méthodes de calcul sont

FCFE = Cash flow opérationnel - dépenses d'investissement fixes - Remboursements nets de dettes

Lorsque nous effectuons le DCF en utilisant FCFF, nous arrivons à la valeur des capitaux propres en actualisant les flux de trésorerie avec le coût des capitaux propres. Ici, seul le coût des capitaux propres est considéré comme un taux d'actualisation car le FCFE est le montant restant pour les seuls actionnaires.

Infographie FCFF vs FCFE

Ci-dessous, la différence entre les 5 meilleurs FCFF et FCFE

Différences clés entre FCFF et FCFE

Les deux FCFF vs FCFE sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre FCFF et FCFE:

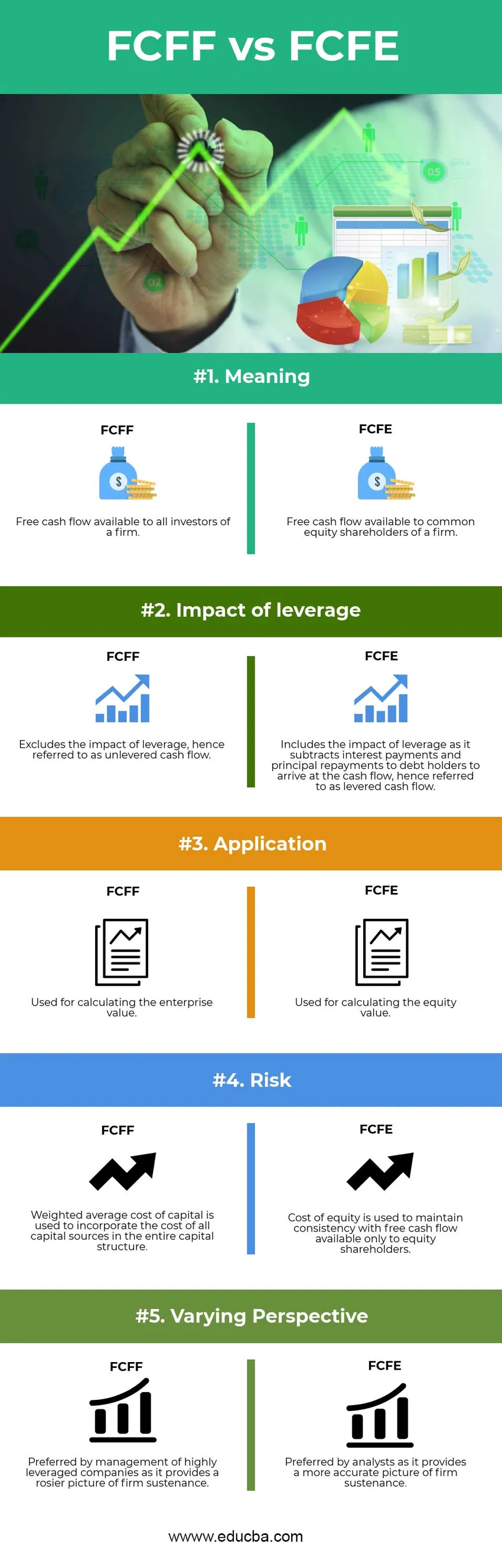

- FCFF est le montant restant pour tous les investisseurs de l'entreprise, à la fois les obligataires et les actionnaires tandis que FCFE est le montant résiduel restant pour les détenteurs d'actions ordinaires de l'entreprise

- Le FCFF exclut l'impact de l'effet de levier car il ne prend pas en compte les obligations financières lors de la détermination du flux de trésorerie résiduel et est donc également appelé flux de trésorerie sans effet de levier. Le FCFE inclut l'impact de l'effet de levier en soustrayant les obligations financières nettes, il est donc appelé flux de trésorerie à effet de levier

- Le FCFF est utilisé dans l'évaluation DCF pour calculer la valeur d'entreprise ou la valeur intrinsèque totale de l'entreprise. Le FCFE est utilisé dans l'évaluation DCF pour calculer la valeur des capitaux propres ou la valeur intrinsèque de l'entreprise disponible pour les actionnaires ordinaires

- Lors de l'évaluation DCF, le FCFF est associé à un coût moyen pondéré du capital pour maintenir la cohérence dans l'intégration de tous les fournisseurs de capital pour l'évaluation d'entreprise. En revanche, le FCFE est associé au coût des capitaux propres pour maintenir la cohérence dans l'intégration de la réclamation des seuls actionnaires ordinaires

Comparaison Face à Face entre FCFF et FCFE

Ci-dessous, les comparaisons les plus élevées entre FCFF et FCFE sont les suivantes -

| La comparaison de base entre FCFF et FCFE |

FCFF |

FCFE |

| Sens | Flux de trésorerie disponible pour tous les investisseurs d'une entreprise | Flux de trésorerie disponibles pour les actionnaires ordinaires d'une entreprise |

| Impact de l'effet de levier | Exclut l’impact de l’effet de levier, donc appelé flux de trésorerie sans effet de levier | Comprend l'impact de l'endettement car il soustrait les paiements d'intérêts et les remboursements de capital aux détenteurs de dette pour arriver au flux de trésorerie, donc appelé flux de trésorerie à effet de levier |

| Application | Utilisé pour calculer la valeur d'entreprise | Utilisé pour calculer la valeur des capitaux propres |

| Le taux d'actualisation utilisé lors de l'évaluation DCF | Le coût moyen pondéré du capital est utilisé pour incorporer le coût de toutes les sources de capital dans toute la structure du capital | Le coût des capitaux propres est utilisé pour maintenir la cohérence avec les flux de trésorerie disponibles uniquement pour les actionnaires. |

| Perspective variable | Préféré par la gestion d'entreprises à fort effet de levier car il offre une meilleure image de la subsistance des entreprises | Préféré par les analystes car il fournit une image plus précise de la subsistance de l'entreprise |

Conclusion - FCFF vs FCFE

Dans cet article FCFF vs FCFE, nous avons vu que le FCFF est le flux de trésorerie disponible généré par l'entreprise à partir de ses opérations après avoir pris en charge toutes les dépenses en capital nécessaires à la subsistance de l'entreprise, le flux de trésorerie étant disponible pour tous les fournisseurs de capitaux, à la fois la dette et l'équité. Cette mesure exclut implicitement tout impact de l'endettement financier de l'entreprise car elle ne prend pas en compte les obligations financières d'intérêts et les remboursements de capital pour le calcul des flux de trésorerie. Par conséquent, il est également appelé flux de trésorerie sans effet de levier.

Le FCFE est le flux de trésorerie disponible disponible uniquement pour les actionnaires ordinaires d'une entreprise et comprend l'impact du levier financier par soustraction des obligations financières du flux de trésorerie. Par conséquent, il est également appelé flux de trésorerie à effet de levier. Ainsi, le FCFE peut également être calculé en soustrayant les intérêts débiteurs ajustés d'impôt et les remboursements de dette nette du FCFF.

La direction des sociétés fortement endettées préférerait utiliser le FCFF pour présenter ses opérations. Il convient de vérifier que l'entreprise ne souffre pas de flux de trésorerie disponibles à effet de levier négatif en raison d'obligations financières élevées qui pourraient la rendre insoutenable à long terme.

Articles recommandés

Cela a été un guide pour la meilleure différence entre FCFF et FCFE. Ici, nous discutons également des principales différences FCFF vs FCFE avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus

- Actions ordinaires vs actions privilégiées

- Budget vs prévisions | Comparaison

- Erreurs dans les flux de trésorerie actualisés

- Actions vs options-différences précieuses

- Flux de trésorerie disponible pour l'entreprise pour votre entreprise

- Actions vs actions: quelles sont les différences

- Ratio des flux de trésorerie provenant des opérations | Définition | Exemples