Formule de prime de risque de marché (table des matières)

- Formule de prime de risque de marché

- Calculateur de formule de prime de risque de marché

- Formule de prime de risque de marché dans Excel (avec modèle Excel)

Formule de prime de risque de marché

La prime de risque de marché est définie comme la différence entre le rendement attendu d'un portefeuille de marché et le taux sans risque. La prime de risque de marché que nous obtenons est égale à la pente de la ligne de marché des titres (SML), une représentation graphique du modèle de tarification des immobilisations (CAPM). Le CAPM est utilisé pour calculer le montant que nous obtiendrons sur les investissements en actions, qui est également l'élément le plus important de la théorie moderne du portefeuille et de l'évaluation des flux de trésorerie actualisés.

Market Risk Premium = Expected Return – Risk-Free Rate

Exemples de formule de prime de risque de marché

Prenons un exemple pour mieux comprendre le calcul de la prime de risque de marché.

Vous pouvez télécharger ce modèle Excel de formule de prime de risque de marché ici - Modèle Excel de formule de prime de risque de marchéFormule de prime de risque de marché - Exemple # 1

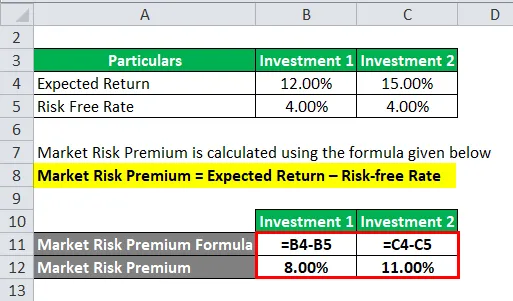

Prenons un exemple, où nous avons investi un certain montant dans deux actifs différents.

Dans cet exemple, nous avons considéré deux investissements différents ainsi que le rendement attendu et le taux sans risque pour chaque investissement.

La prime de risque de marché est calculée à l'aide de la formule ci-dessous

Prime de risque de marché = rendement attendu - taux sans risque

Pour investissement 1

- Prime de risque de marché = 12% - 4%

- Prime de risque de marché = 8%

Pour l'investissement 2

- Prime de risque de marché = 15% - 4%

- Prime de risque de marché = 11%

La plupart du temps, nous devons baser notre rendement attendu sur les chiffres historiques. Cela signifie que tout ce que l'investisseur attend du taux de rendement, décide de son taux de prime.

Formule de prime de risque de marché - Exemple n ° 2

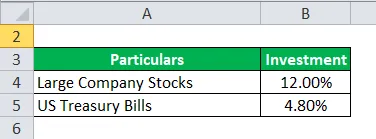

La prime de risque de marché et la prime de risque sur actions sont toutes les deux différentes en termes de portée et de concept. Prenons maintenant un exemple de prime de risque actions où les actions sont considérées comme un type de véhicule d'investissement.

Non, nous plongons profondément dans la prime de risque actions. La prime de risque actions calcule la différence entre le rendement attendu des fonds propres spécifiques investis et le taux sans risque.

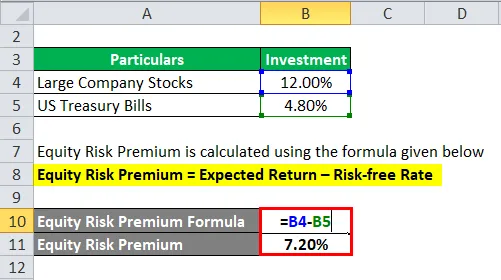

Disons que l'investisseur est intéressé à gagner de l'argent, les actions des grandes entreprises à 12, 00% et les bons du Trésor américain à 4, 80%.

La prime de risque sur actions est calculée à l'aide de la formule ci-dessous

Prime de risque sur actions = rendement attendu - taux sans risque

- Prime de risque actions = 12% - 4, 80%

- Prime de risque actions = 7, 20%

Maintenant, nous calculons la prime de risque du marché. Nous avons donc calculé la prime de risque de 7, 20% que l'investisseur paierait.

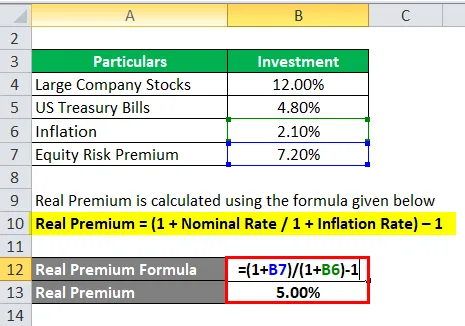

Formule de prime de risque de marché - Exemple n ° 3

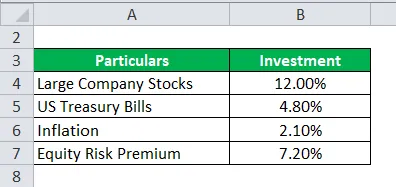

Poursuivant avec l'exemple ci-dessus, c'est-à-dire l'exemple # 2. Calculez la prime réelle.

Pour calculer le modèle d'espérance, nous devons prendre des données historiques du même marché ou d'une idée, afin de pouvoir en tirer le rendement attendu là où la prime compte beaucoup.

Maintenant, nous devons calculer la prime réelle pour que la prime normale ou la prime soit requise.

La prime réelle est calculée à l'aide de la formule ci-dessous

Prime réelle = (1 + taux nominal / 1 + taux d'inflation) - 1

- Real Premium = (1 + 7, 20% / 1 + 2, 10%) - 1

- Real Premium = 5%

La prime réelle a plus d'utilité en termes d'inflation et de données réelles et il y a moins de chances d'échec des attentes lorsqu'un investisseur attend quelque chose de mieux.

Explication

La prime de risque de marché est le montant supplémentaire qu'un investisseur obtiendrait sur cet investissement tout en détenant un portefeuille de marché risqué sur des actifs sans risque.

La prime de risque de marché est largement utilisée par les analystes et les investisseurs pour calculer le taux de rendement acceptable qui fait partie du modèle de tarification des immobilisations (CAPM). Au centre du CAPM se trouve le concept de risque (volatilité des rendements) et de récompense (taux de rendement). Les investisseurs s'attendent à ce que son investissement soit le plus élevé et à la plus faible volatilité possible des rendements.

Comment déterminer la prime de risque de marché?

Il existe trois concepts à l'aide desquels nous mesurons la prime de risque du marché.

- Prime de risque de marché requise - Il s'agit de la différence entre le taux minimum auquel les investisseurs peuvent s'attendre lorsqu'ils investissent dans un véhicule d'investissement et le taux sans risque.

- Prime de risque de marché historique - Elle est utilisée pour déterminer le rendement obtenu à partir des performances d'investissement passées qui est utilisé pour calculer la prime. Il s'agit de la différence entre le taux de marché historique d'un marché particulier, par exemple NYSE (New York Stock Exchange) et le taux sans risque.

- Prime de risque de marché attendue - Elle dépend entièrement de l'attente de rendement de l'investisseur.

Alors que le risque de marché attendu et la prime requise varient d'un investisseur à l'autre. L'investisseur doit s'inquiéter beaucoup plus du coût des capitaux propres qu'il faut lors du calcul et de l'investissement qu'il ferait.

Bien que dans une prime de risque de marché historique, les rendements dépendent principalement de l'instrument utilisé par l'analyste. La plupart des analystes accordent plus d'importance au S&P 500 comme référence pour calculer les performances passées.

Un rendement d'obligations d'État comporte peu ou pas de risque et il l'a considéré lors du calcul des rendements sans risque.

Il existe un certain ensemble de procédures pour calculer la prime de risque du marché.

Étape 1 : Estimer le rendement total attendu peut être obtenu sur les stocks.

Étape 2 : Estimer le rendement attendu d'une obligation sans risque

Étape 3 : Soustrayez ce qui précède aux étapes et la différence obtenue est la prime de risque du marché.

Pertinence et utilisations de la formule de prime de risque de marché

La prime de risque de marché est calculée par la différence entre le rendement attendu du prix et le taux sans risque qui fait partie du modèle de tarification des immobilisations. En CAPM, le rendement de l'actif est calculé par la somme du taux sans risque et du produit de la prime par le bêta de l'actif. Le bêta de l'équation parle davantage du risque d'un actif par rapport au marché. De même, la prime est ajustée du risque de l'actif.

Un actif à risque zéro représente le bêta zéro, aucun risque n'implique. En revanche, avec un bêta d'actifs très risqué, il serait de 0, 8, ce qui considère une prime presque complète. Et à 1, 5 bêta, il est complètement volatil.

Limitation de ce modèle

- Modèle non précis, le calcul se fait sur la base d'un investisseur.

- Calcul du risque de marché fait sur les prix historiques.

- Le taux d'inflation ne tient pas compte.

Calculateur de formule de prime de risque de marché

Vous pouvez utiliser le calculateur de prime de risque de marché suivant

| Retour attendu | |

| Taux sans risque | |

| Formule de prime de risque de marché | |

| Formule de prime de risque de marché = | Rendement attendu - Taux sans risque |

| = | 0 - 0 |

| = | 0 |

Formule de prime de risque de marché dans Excel (avec modèle Excel)

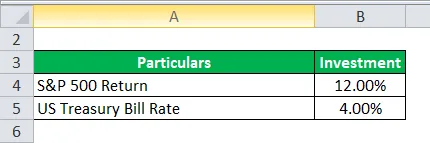

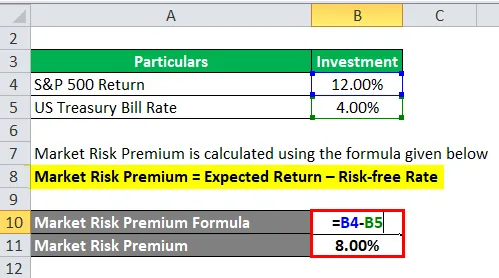

Ici, nous ferons un autre exemple de la formule de prime de risque de marché dans Excel. C'est très facile et simple.

Prenons maintenant l'exemple réel ci-dessous pour calculer la prime de risque de marché

La prime de risque de marché est calculée à l'aide de la formule ci-dessous

Prime de risque de marché = rendement attendu - taux sans risque

- Prime de risque de marché = 12% - 4%

- Prime de risque de marché = 8%

Articles recommandés

Cela a été un guide pour la formule de prime de risque de marché. Ici, nous discutons de la façon de calculer la prime de risque du marché ainsi que des exemples pratiques. Nous fournissons également un calculateur Market Risk Premium avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Comment calculer le taux du coupon?

- Guide de la formule du coût des capitaux propres

- Formule de Free Cash Flow

- Formule de rendement équivalent aux obligations