Qu'est-ce qu'un calcul de valeur d'entreprise?

Dans notre dernier didacticiel, nous avons compris la prime de risque de marché (MRP) .Dans cet article, nous verrons le calcul de la valeur d'entreprise et en savoir plus sur certains ajustements pour l'évaluation

Avant le calcul du calcul final de la valeur d'entreprise, remplacez la formule WACC calculée par notre hypothèse antérieure d'un taux d'actualisation de 10%Trouvez la valeur actuelle des flux de trésorerie projetés en utilisant les formules NPV / XNPV (discutées dans nos classes Excel).

Les flux de trésorerie projetés de l'entreprise sont divisés en deux parties -

- Période explicite (la période pour laquelle la formule FCFF a été calculée - jusqu'en 2013E)

- Période après la période explicite (post 2013E)

Le concept de calcul de la valeur d'entreprise

Le concept de valeur actuelle implique qu '«un dollar aujourd'hui vaut plus qu'un dollar demain» (en supposant un taux d'intérêt positif). Par exemple, 1, 00 $ US dans un compte d'épargne gagnant aujourd'hui 5% vaudra 1, 05 $ US dans un an. De même, Rs1.05 dans un an à partir d'aujourd'hui, en supposant un taux d'investissement de 5%, est égal à Rs1.00 aujourd'hui.

Calcul de la valeur d'entreprise d'un flux de trésorerie unique

Calcul de la valeur d'entreprise de plusieurs flux de trésorerie

CF = Flux de trésorerie

K = taux d'actualisation

n = nombre d'années

Étape 12: Valeur actuelle de la formule FCFF pour les années projetées

Calculer la valeur actuelle des flux de trésorerie explicites à l'aide de la formule WACC dérivée ci-dessus

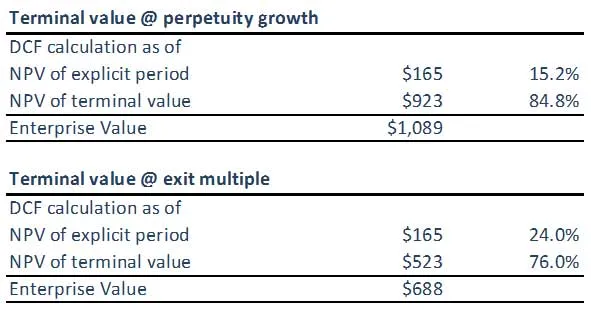

Étape 13: Calculer le calcul de la valeur d'entreprise de la valeur terminale à l'aide de la formule WACC

(A) Valeur terminale en utilisant la méthode de croissance à perpétuité

(B) Valeur du terminal à l'aide de la méthode de sortie multiple

Veuillez noter que la valeur du terminal des deux approches n'est pas synchronisée. Nous devrons peut-être revérifier nos hypothèses sur les multiples de sortie d'EBITDA ou les hypothèses de formule WACC / taux de croissance appliquées. Les deux approches devraient idéalement donner des réponses similaires.

Étape 14: Calculez le calcul de la valeur d'entreprise de l'entreprise

En additionnant la valeur actuelle (ajustée) des flux de trésorerie disponibles projetés et la valeur actuelle (ajustée) de la valeur terminale (qu'elle soit calculée à l'aide de la méthode de la perpétuité ou de plusieurs méthodes), le résultat est la valeur d'entreprise de l'entreprise modélisée.

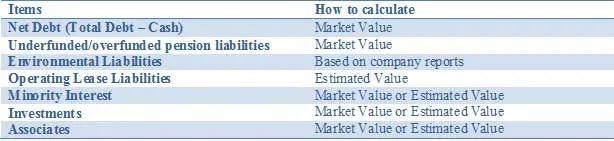

Ajustez votre évaluation pour tous les actifs et passifs, par exemple, les actifs et passifs non essentiels, non comptabilisés dans les projections de flux de trésorerie. Il peut être nécessaire d'ajuster la valeur d'entreprise en ajoutant d'autres actifs inhabituels ou en soustrayant des passifs pour refléter la juste valeur de l'entreprise. Ces ajustements comprennent:

La liste ci-dessus n'est pas exhaustive et d'autres ajustements potentiels liés à des situations spécifiques doivent être discutés avec les membres de l'équipe. Lors de la réalisation d'une analyse DCF, il est important de refléter correctement les valeurs associées aux investissements partiellement détenus.

Rajustements de la dette nette

L'absence de divulgation plus fréquente de la juste valeur de la dette oblige les analystes et les investisseurs à estimer la valeur de marché de la dette. Bien que la valeur de marché des obligations en circulation puisse être surveillée, cela est presque impossible pour les dérivés connexes. Ainsi, bien que l'inclusion conceptuelle de la dette à la juste valeur soit l'approche supérieure, cette information n'est pas toujours facilement accessible. Par conséquent, l'utilisation de la valeur comptable dans la majorité des cas; en particulier, la différence entre la valeur comptable et la valeur marchande de la dette ne sera importante que dans quelques cas, par exemple lorsque les entreprises ont émis une dette à taux fixe et que les taux d'intérêt augmentent ou diminuent de manière assez importante. Un autre exemple serait dans les cas où les notations de crédit des entreprises concernées changent de façon assez spectaculaire. Ce n'est que dans ces situations qu'il est recommandé d'estimer la juste valeur de la dette et des dérivés connexes pour obtenir une meilleure procuration pour les créanciers obligataires que de simplement utiliser la valeur comptable.

Intérêts minoritaires

Les intérêts minoritaires sont des éléments d'une entreprise qui sont consolidés mais qui ne sont pas entièrement détenus par l'entité consolidante. Étant donné que la proportion de revenus de la minorité est incluse dans l'EBIT et les flux de trésorerie disponibles, le montant «dû» à un autre propriétaire doit être soustrait de la valeur d'entreprise totale des DCF pour arriver à une valeur d'entreprise «propre» puis à des capitaux propres «propres». valeur. La valeur de marché d'une participation minoritaire peut être calculée en appliquant le% consolidé mais n'appartenant pas à une filiale totale TEV. La filiale TEV peut être calculée de trois manières:

- Si elles sont publiques, utilisez les informations existantes sur le cours des actions et la dette

- Si privé, créez un DCF séparé si suffisamment d'informations sont disponibles

- Utiliser un prix pour réserver ou des bénéfices multiples de sociétés comparables et ajouter la dette associée

La valeur comptable de la participation minoritaire majorée de la partie pertinente de la dette consolidée peut être utilisée comme indicateur si aucune autre information n'est disponible.

Rajustements de pension

Les entreprises offrent généralement des régimes de retraite à prestations définies ou à cotisations définies.

Ci-dessous, nous résumons brièvement les deux types de régimes de retraite:

Pour l'Entreprise Value, les régimes de retraite à cotisations définies (DC) ne sont pas pertinents car l'employeur verse un montant fixe à un fonds de pension. La politique d'investissement de la caisse de retraite détermine la pension (variable) des salariés. La société n'ayant pas offert de promesse de retraite à ses employés, elle ne comptabilise ni passif ni actif de retraite dans son bilan.

Les régimes à prestations définies (PD) sont importants pour l'Entreprise Value car l'entreprise s'engage à verser un montant fixe au salarié à la retraite. Cela met le risque pour l'employeur de payer la pension et crée ainsi un passif économique et comptable. Pour mesurer le passif au titre des pensions, les entreprises prévoient les futurs paiements de pension en tenant compte de variables liées au personnel telles que l'inflation, la mortalité et les dates de retraite. Ces futurs paiements de pension sont ensuite actualisés au présent pour obtenir un passif au titre des pensions. En plus d'offrir des prestations de retraite à leurs employés, les entreprises, en particulier avec des activités aux États-Unis, offrent des prestations de santé après la retraite qui ont également un caractère à prestations définies. Cela signifie que l'obligation totale au titre des avantages du personnel combine des régimes de retraite à prestations définies et d'autres avantages postérieurs à l'emploi.

Pour Enterprise Value, considérez les obligations au titre des prestations définies comme un prêt accordé par les employés à l'entreprise et qui doit être remboursé à la retraite. Généralement, dans les rapports annuels, la juste valeur marchande des actifs et passifs de retraite est mentionnée.

Responsabilités environnementales

Un autre passif autre que la dette que nous considérons comme étant de nature financière est le passif environnemental. Il s'agit d'engagements à long terme encourus par les sociétés de services publics, d'énergie et d'exploitation minière pour restaurer l'environnement à son état d'origine lorsque les entreprises abandonnent un site de production. Compte tenu de la nature à long terme, les sociétés comptabilisent le passif comme une valeur actuelle nette, ce qui signifie qu'elles donnent lieu à des intérêts courus. La combinaison de la période à long terme et de l'accumulation des intérêts signifie qu'ils doivent être traités comme faisant partie de la valeur d'entreprise.

Ajustements du bail d'exploitation

En comptabilité, les contrats de location sont classés en tant que contrats de location-financement (contrats de location-acquisition) ou contrats de location simple. Les contrats de location-financement sont comptabilisés au bilan en tant qu'immobilisations corporelles avec le financement par emprunt correspondant. Malgré leurs caractéristiques similaires, les contrats de location simple ne sont pas comptabilisés au bilan (hors bilan), seul le paiement du contrat de location simple étant reflété dans le compte de résultat. Les contrats de location-exploitation devraient être inclus à titre d'ajustement de la valeur d'entreprise. La valeur actuelle des locations de location simple doit être calculée. Parfois, en raison d'un manque d'informations suffisantes, les locations de location simple sont multipliées par un facteur 8x-10x pour arriver à la valeur actuelle du contrat de location simple.

Investissements

Les investissements dans des titres négociables, des actions et d'autres sociétés doivent être calculés à la valeur marchande dans la mesure du possible. Par exemple, les actions et les titres négociables peuvent être évalués au prix du marché. Cependant, pour les investissements dans des sociétés non cotées, une valeur estimée doit être utilisée.

Et ensuite

Dans cet article, nous avons appris différents types d'ajustements. Nous allons maintenant examiner la valeur des capitaux propres des ajustements fermes après. Jusque-là, Happy Learning!

Cours recommandés

Voici donc quelques cours qui vous aideront à obtenir plus de détails sur le calcul de la valeur d'entreprise, la formule fcff, la formule WACC et la valeur terminale. Par conséquent, voici quelques liens qui vous donneront des détails sur les cours, alors passez simplement par le lien

- Valeur terminale importante dcf

- Types de valeur des capitaux propres

- Principes fondamentaux utilisés pour estimer la prime de risque du marché

- Méthodes de calcul du WACC (ingénieux)

- Avantages des flux de trésorerie disponibles pour l'entreprise pour votre entreprise

- Cours professionnel de finance structurée

- Cote de crédit de la formation en ligne Wonderla

- Formation à la modélisation LBO

- Formation sur l'évaluation de Stop Shopper