Différence entre la valeur comptable et la valeur marchande

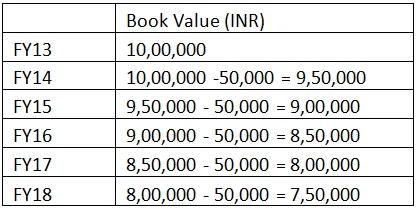

La valeur comptable est le prix enregistré d'un actif qui figure dans le bilan hors amortissements. Alors que la valeur de marché est le prix (inférieur ou supérieur à la valeur comptable) qui peut être obtenu en cas de vente de cette classe d'actifs ou c'est le prix qui est proposé par un client lors de la vente des actifs. Par exemple ABC co. Ltd a acheté une machine de INR I, 00, 0000 au cours de l'exercice 2013. Une dépréciation linéaire de 50 000 INR par an, donc la valeur comptable pour les quatre prochaines années serait la suivante:

Ainsi, la valeur comptable hors amortissement de la machine a été de 7 500 INR au cours de l'exercice 2018 et a été calculée à 7 500 000 INR alors que le coût d'origine de la machine était de 10 000 000 INR au cours de l'exercice 2013. L'amortissement qui a été facturé à 50 000 INR par an est dû à l'érosion due à l'usure de la machine ou au coût de fonctionnement de la machine. Lors de la vente de la Machine, le scénario du marché (sentiment Acheteur) peut ne pas être le même. Supposons que le prix du marché pour la même machine dépend de l'état de la machine et de l'offre et la demande. Par exemple, la liste des acheteurs peut citer un prix allant de 7 000 000 INR à 7 30 000 INR, ce qui est inférieur à la valeur comptable INR (20 000 à 50 000). Si la demande de machines d'occasion est élevée et que le marché est prêt à payer 8 000 000 INR, la différence entre la valeur comptable et la valeur marchande est positive. Il y a une marge de rentabilité dans le second cas.

Les marchés financiers décident d'un prix particulier des actions en fonction des fondamentaux de l'entreprise et du potentiel de revenus de l'entreprise dans les années à venir et le prix est appelé «valeur de marché» des actions. Par contre, la valeur comptable est la représentation théorique d'une classe d'actifs qui est enregistrée dans les états financiers. En cas de liquidation de l'entreprise, l'excédent d'actifs restant après le paiement de tous les passifs est la valeur comptable ou la valeur que les actionnaires recevraient en règlement complet et définitif.

Infographie de la valeur comptable et de la valeur marchande

Vous trouverez ci-dessous la principale différence entre la valeur comptable et la valeur marchande

Différences clés entre la valeur comptable et la valeur marchande

La valeur comptable et la valeur marchande sont des choix populaires sur le marché; discutons de quelques-unes des principales différences entre la valeur comptable et la valeur marchande:

- Le concept comptable d'enregistrement du prix d'une classe d'actifs est connu sous le nom de valeur comptable et, d'autre part, l'actualisation que l'acheteur ou les investisseurs accordent pour une classe d'actifs particulière est connue sous le nom de valeur de marché.

- Le montant que les investisseurs recevront (tous les actifs moins tous les passifs) pendant la liquidation est appelé valeur comptable. Le prix du marché est déterminé par la classe d'investisseurs ou les commerçants qui contrôlent les marchés financiers dans leur ensemble et évaluent une classe d'actifs sur la base des fondamentaux de cette classe d'actifs particulière.

- La fluctuation des prix est très courante dans le cas de la valeur marchande alors que le prix dans le cas de la valeur comptable, le prix a tendance à changer au cours de chaque trimestre selon le traitement comptable est effectué par les comptables.

- Le marché financier joue un rôle important dans la détermination de la valeur de marché alors que seuls les principes fondamentaux de la classe d'actif particulière jouent un rôle important lors du calcul de la valeur comptable.

- La dépréciation fait partie intégrante de la valeur comptable tandis que la dépréciation ne joue pratiquement aucun rôle dans la valeur de marché, seul le sentiment de l'investisseur est le principal moteur du mouvement des prix.

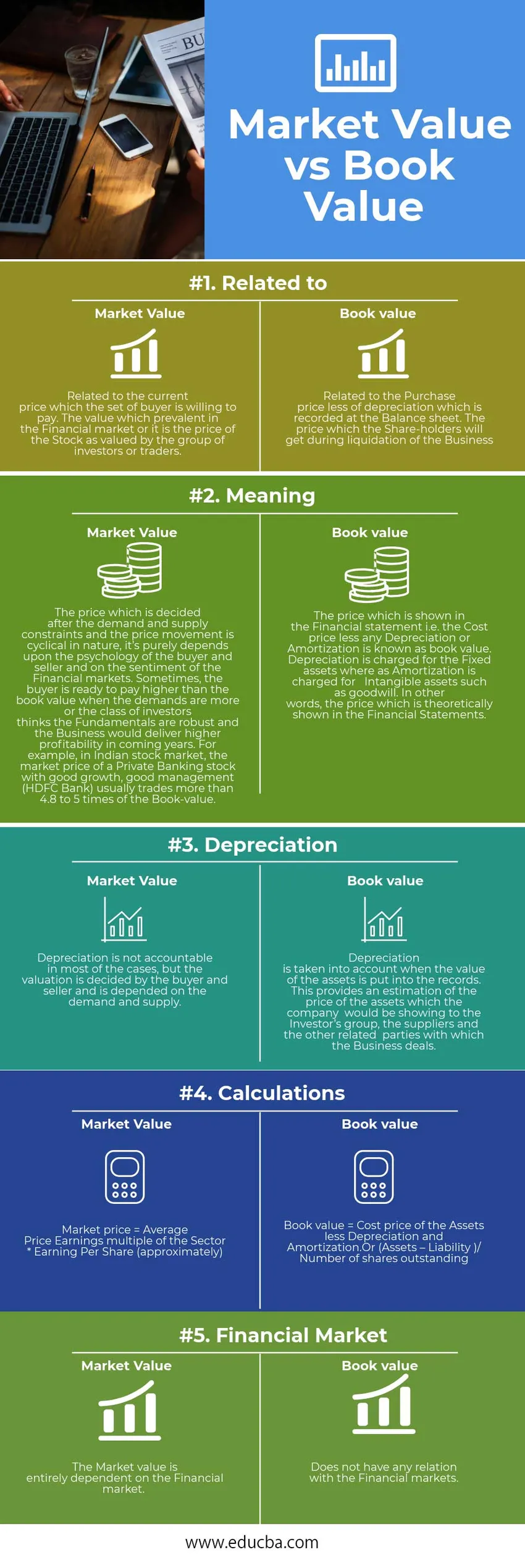

Comparaison directe entre la valeur comptable et la valeur marchande

Vous trouverez ci-dessous la comparaison la plus élevée entre la valeur comptable et la valeur marchande

| La base de la comparaison entre la valeur comptable et la valeur marchande | Valeur marchande | Valeur comptable |

| Relative à | Lié au prix actuel que l'ensemble d'un acheteur est prêt à payer. La valeur qui prévaut sur le marché financier ou c'est le prix de l'action tel qu'évalué par le groupe d'investisseurs ou de commerçants. | Lié au prix d'achat diminué de l'amortissement qui est enregistré au bilan. Le prix que les Actionnaires obtiendront lors de la liquidation de l'Entreprise |

| Sens | Le prix qui est décidé après les contraintes de l'offre et de la demande et le mouvement des prix est de nature cyclique, il dépend uniquement de la psychologie de l'acheteur et du vendeur et du sentiment des marchés financiers. Parfois, l'acheteur est prêt à payer plus cher que la valeur comptable lorsque les demandes sont plus importantes ou que la classe d'investisseurs pense que les fondamentaux sont solides et que l'entreprise offrirait une rentabilité plus élevée dans les années à venir. Par exemple, sur le marché boursier indien, le prix du marché d'un titre Private Banking avec une bonne croissance, une bonne gestion (HDFC Bank) s'échange généralement plus de 4, 8 à 5 fois la valeur comptable. | Le prix indiqué dans les états financiers, c'est-à-dire le prix de revient diminué des amortissements ou des amortissements, est appelé valeur comptable. L'amortissement est imputé pour les immobilisations tandis que l'amortissement est imputé pour les actifs incorporels tels que le goodwill. En d'autres termes, le prix qui est théoriquement indiqué dans les états financiers. |

| Dépréciation | L'amortissement n'est pas responsable dans la plupart des cas, mais l'évaluation est décidée par l'acheteur et le vendeur et dépend de la demande et de l'offre. | L'amortissement est pris en compte lorsque la valeur des actifs est enregistrée. Cela fournit une estimation du prix des actifs que la société montrerait au groupe de l'investisseur, aux fournisseurs et aux autres parties liées avec lesquelles l'entreprise traite. |

| Calculs | Prix du marché = Prix moyen Bénéfice multiple du secteur * Gain par action (environ) | Valeur comptable = prix de revient des actifs moins amortissement et amortissement.

Ou (Actif - Passif) / Nombre d'actions en circulation |

| Marché financier | La valeur de marché dépend entièrement du marché financier. | N'a aucun rapport avec les marchés financiers. |

Valeur comptable vs valeur marchande - Réflexions finales

La valeur comptable par rapport à la valeur de marché, les deux sont les principaux moteurs de la détermination de la valeur d'une classe d'actifs, cependant, une valeur de marché supérieure à la valeur comptable est considérée comme bonne pour une classe d'actifs particulière et vice versa.

Article recommandé

Cela a été un guide pour les 9 principales différences entre la valeur comptable et la valeur marchande. Ici, nous prenons la différence entre la valeur comptable et la valeur marchande avec des exemples, des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Les actifs incorporels de valeur les plus importants?

- Différences entre les revenus et les ventes

- Un guide étonnant sur le marché boursier indien

- Revenus vs différences de revenus

- Taux d'intérêt vs taux de pourcentage annuel

- Passif vs actif

- Fonds communs de placement vs fonds négociés en bourse

- Chiffre d'affaires vs profit: connaître les différences