Introduction aux bases de la modélisation financière

Un modèle financier représente la performance financière d'une entreprise. Il représente la performance financière du passé et du futur.

Passons en revue ce didacticiel sur les bases de la modélisation financière et essayons de cesser de prendre ces décisions vagues et d'augmenter inutilement nos risques. Apprenons les bases de la modélisation financière et réfléchissons et prenons une décision de manière plus structurée. Pour obtenir une connaissance approfondie de la préparation d'un modèle financier via un didacticiel vidéo, veuillez consulter la formation sur la modélisation financière

Commençons donc par comprendre le point le plus élémentaire du didacticiel de modélisation financière…

Quelles sont les bases de la modélisation financière?

Historique et assomption

Les données d'entrée historiques doivent toujours provenir de la bonne source. Tout en faisant l'hypothèse de base de la modélisation financière pour les données historiques de l'année prévisionnelle est l'un des critères d'entrée à prendre en compte.

L'hypothèse est appelée «conducteurs» .

- Les autres critères dont il faut tenir compte en faisant une hypothèse sont

- Aucun biais ne devrait entrer dans les hypothèses sur l'entreprise

- Clairement, comprendre les changements attendus dans les performances futures

- Comprendre les attentes de la direction

- Découvrez ce que les autres analystes de la modélisation financière pensent de l'entreprise

Code de couleurs

Le codage couleur est l'un des facteurs de mise en forme importants dans la modélisation financière de base. Cela permet à une personne qui n'a jamais vu votre modèle de savoir facilement si certaines données financières sont des données d'entrée, des calculs ou des liens historiques.

Bases de la modélisation financière, une astuce de mise en forme

Si votre année 2009 se trouve dans la cellule B2 du compte de résultat, il est conseillé que 2009 dans d'autres feuilles comme le bilan, le tableau des flux de trésorerie soit également inclus dans la cellule B2. Cette mise en forme des bases de la modélisation financière aide lors des liaisons.

Préparation des bases de la modélisation financière

Pour préparer un modèle financier, la première chose à faire est de comprendre l'entreprise sur laquelle la personne prépare le modèle. La personne doit également avoir une connaissance approfondie de l'industrie, de ses concurrents auxquels appartient son entreprise.

Afin d'analyser une entreprise, il faut non seulement vérifier le rapport annuel de l'entreprise mais aussi lire la transcription, les conférences téléphoniques, les présentations publiées par l'entreprise

Compilation des historiques

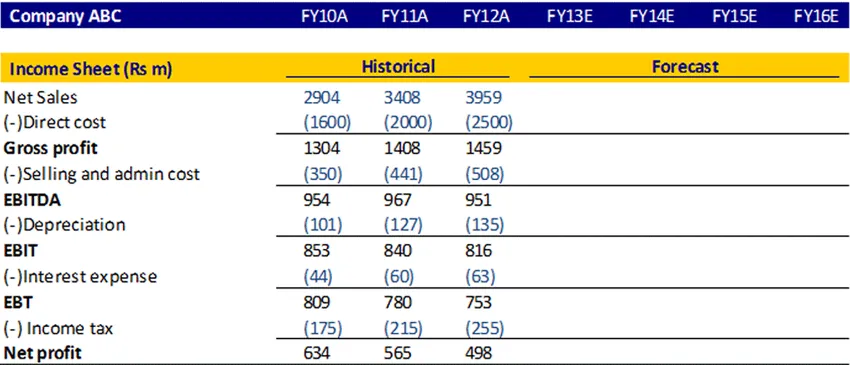

Il faut compiler les 5 dernières années de données historiques tout en préparant un modèle financier.

Lors de la compilation de g, veuillez garder à l'esprit certains points: -

- Vous êtes un «analyste», pas un «auditeur». Donc, si les données historiques disponibles dans le rapport annuel publié par l'entreprise ne sont pas compilées, ne paniquez pas et ne vous asseyez pas pour compter les données financières. Prenez simplement les données financières telles qu'elles sont.

- Vous devriez toujours vous référer au dernier rapport annuel pour les données historiques. En d'autres termes, si votre année historique commence de 2008 à 2012 et que vous compilez les données pour l'année 2011, vous devez récupérer les chiffres du rapport annuel 2011-2012 qui est le dernier et non de 2010-2011. Comme le nouveau rapport annuel contient les chiffres révisés.

- Un modèle financier doit toujours comprendre des conditions financières clés telles que la marge brute, l'EBITDA, l'EBIT, le bénéfice net, etc. Si vous ne trouvez pas ces conditions dans le rapport annuel, vous devez préparer votre modèle financier et enregistrer les éléments en conséquence.

Cours recommandés

- Cours de certification en module de banque commerciale

- Programme sur la fiscalité

- Pack de formation en économie de la santé

- Programme de bases bancaires

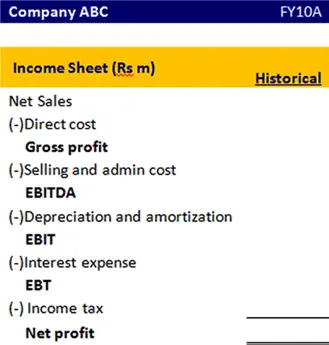

Voici à quoi devrait ressembler le format d'un compte de résultat

Bases de la modélisation financière, équation de base

Afin de calculer le solde de clôture de cet exercice, certains éléments doivent être ajoutés et soustraits.

Comprenons cette équation de base en détail.

Pour les immobilisations

Afin de connaître la fin de l'immobilisation, nous devons avoir une immobilisation d'ouverture, les dépenses en capital, l'amortissement, la vente de l'immobilisation. Comprenons le montant à ajouter ou à soustraire pour connaître l'immobilisation finale

| Équation | Articles | La description |

|---|---|---|

| B (début) | Immobilisation débutante | Il s'agit de l'immobilisation qui est reportée de l'année dernière |

| A (Addition) | Dépenses en capital | C'est l'actif supplémentaire que vous avez acheté cet exercice |

| S (soustraction) | Amortissement / vente de l'actif | L'amortissement est une dépense que vous devez déduire. Étant donné que les actifs sont vendus au cours de cet exercice, ce montant doit être déduit. |

| E (Fin) | Fin de l'immobilisation | Ce montant d'immobilisation est généré après l'addition et la soustraction de tous les éléments nécessaires au cours de cet exercice et sera reporté à l'exercice suivant |

Capitaux propres

De même,

| Équation | Articles |

|---|---|

| B (début) | Fonds d'actionnaires débutants |

| A (Addition) | Résultat net / Émission de capitaux propres |

| S (soustraction) | Rachat de fonds propres / dividende payé |

| E (Fin) | Mettre fin au solde des capitaux propres |

Pour la dette à long terme

| Équation | Articles |

|---|---|

| B (début) | Début de la dette à long terme |

| A (Addition) | Émission de dette |

| S (soustraction) | Remboursement de la dette |

| E (Fin) | Mettre fin au solde de la dette |

Releve de revenue

Un compte de résultat est un état financier qui mesure la performance financière de l'entreprise sur une période comptable spécifique. Il donne un résumé de la façon dont l'entreprise engage ses revenus et ses dépenses par le biais d'activités opérationnelles et non opérationnelles.

Voyons comment projeter le compte de résultat

Calcul des ventes nettes

On peut calculer les ventes nettes comme une croissance annuelle ou sur le TCAC ou si vous trouvez des informations sur où la direction a discuté du taux de croissance des ventes prévu à l'avenir, vous pouvez également prendre ce pourcentage

Calcul du coût direct et du coût de vente et d'administration

On peut calculer le coût direct et le coût de vente et d'administration en pourcentage des ventes. Calculez pour l'historique, puis prenez une moyenne et découvrez les chiffres prévus.

Dépréciation

Il peut être calculé en pourcentage des immobilisations.

Charges d'intérêts

Il peut calculer en multipliant le taux d'intérêt et le solde moyen de la dette de clôture

Impôt sur le revenu

On peut calculer le taux d'imposition en utilisant l'historique et utiliser le même taux à l'avenir

Profit

Ceci est calculé en déduisant les dépenses des revenus

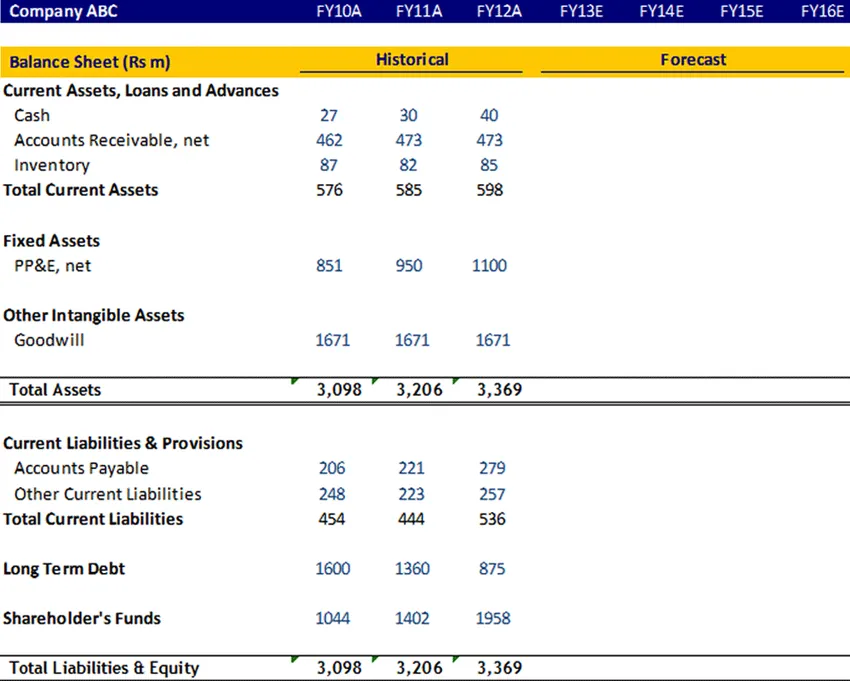

Bilan

Immobilisation, dette à long terme, fonds d'actionnaires

Ces éléments doivent être calculés à l'aide de l'équation de base, puis doivent être liés dans le bilan

Bonne volonté

Le goodwill n'est pas amorti et doit donc être maintenu constant au cours des prochaines années.

En espèces

L'élément de trésorerie doit être lié par le solde de trésorerie final du tableau des flux de trésorerie

Actifs et passifs courants

Ces éléments doivent être calculés dans le calendrier du fonds de roulement. Maintenant, comprenons en détail le calendrier du fonds de roulement

Calendrier du fonds de roulement

Actif à court terme

- Comptes débiteurs

Calculez les débiteurs en jours pour l'historique en utilisant le ratio 365 * Débiteur moyen divisé par les ventes nettes. En utilisant les données historiques passées, supposez le nombre de jours pour les années prévues.

- Inventaire

Calculez l'inventaire en jours pour l'historique en utilisant le ratio 365 * Inventaire moyen divisé par le COGS net. En utilisant les données historiques passées, supposez le nombre de jours pour les années prévues.

Passifs courants

- Comptes à payer

Calculez les débiteurs en jours pour l'historique en utilisant le ratio 365 * Paiement moyen divisé par les achats nets. En utilisant les données historiques passées, supposez le nombre de jours pour les années prévues.

- Autre responsabilité actuelle

On peut calculer l'autre passif actuel pour l'historique en pourcentage du COGS, puis vous pouvez prendre une moyenne et supposer pour l'avenir.

Après avoir rempli ce programme de fonds de roulement, liez-le au bilan

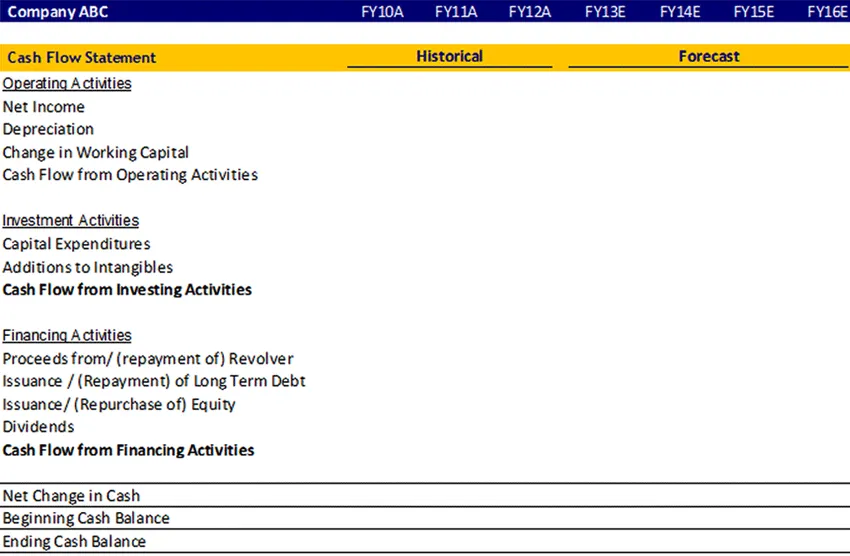

Tableau des flux de trésorerie

Les états des flux de trésorerie évaluent le montant, le calendrier et la prévisibilité des entrées et sorties de trésorerie et sont utilisés comme base pour la budgétisation et la planification des activités.

Il répond aux questions:

- D'où vient l'argent (viendra-t-il)?

- Où cela est-il allé?

Les données comptables sont généralement présentées en trois sections principales:

- Activités opérationnelles (vente de biens ou de services),

- Activités d'investissement (vente ou achat d'un actif, par exemple), et

- Activités de financement (emprunts ou vente d'actions ordinaires, par exemple).

Quelles que soient les modifications que vous avez apportées au montant de l'élément du compte de résultat, au bilan de l'exercice, ces modifications seront enregistrées dans le tableau des flux de trésorerie en fonction de ces éléments entrées et sorties de trésorerie.

Regardons le proforma du tableau des flux de trésorerie

Bases de la modélisation financière, infographie

découvrez le contenu de cet article en une seule minute, Tutoriel de base sur la modélisation financière

Articles recommandés

Voici quelques articles qui vous aideront à obtenir plus de détails sur les bases de la modélisation financière, il vous suffit donc de parcourir le lien.

- 9 meilleur exemple de stratégie de marketing de contenu | Avantages

- Plan d'affaires des bases de la modélisation financière | Les 6 meilleurs conseils | Avantages | Désavantages

- 24 étapes les plus précieuses du succès de la planification financière

- Informations sur la formule de marge bénéficiaire brute