Différence entre le taux d'intérêt et le pourcentage annuel

Le pourcentage du capital facturé par un prêteur pour l'utilisation de son capital est communément appelé taux d'intérêt. Lorsqu'il s'agit de prêter de l'argent, n'importe qui peut donner de l'argent et facturer des intérêts comme les banques, les sociétés financières non bancaires ou parfois même les particuliers. Le montant d'argent prêté est connu sous le nom de principal et les banques vous paient le taux d'intérêt sur les dépôts qu'elles vous empruntent.

Par exemple, disons qu'une banque a accepté un dépôt d'un déposant à un taux d'intérêt de 6%, maintenant pour faire des bénéfices, les banques factureront aux emprunteurs de l'argent un taux d'intérêt plus élevé, peut-être 8%, avec lequel la banque est attendue faire un profit ou un spread de 2%. En raison de la concurrence croissante pour attirer davantage de déposants et d'emprunteurs, toutes les banques maintiennent leurs taux d'intérêt dans une fourchette étroite les unes par rapport aux autres.

Les banques prélèvent des taux d'intérêt sur le montant total impayé du prêt ou sur le solde de votre carte de crédit. Il devient important de connaître les taux d'intérêt en vigueur sur votre argent et c'est le seul moyen de connaître votre dette en cours. Au moins la partie intéressante doit être payée sur le prêt en cours, sinon la dette augmentera même après avoir effectué les paiements.

Le taux annuel en pourcentage comprend tous les frais qu'une banque peut facturer et vous permet de comparer le coût des différentes options d'emprunt. Étant donné que la banque les calcule en pourcentage du total, ces frais uniques sont appelés points.

Comparaison directe entre le taux d'intérêt et le pourcentage annuel (infographie)

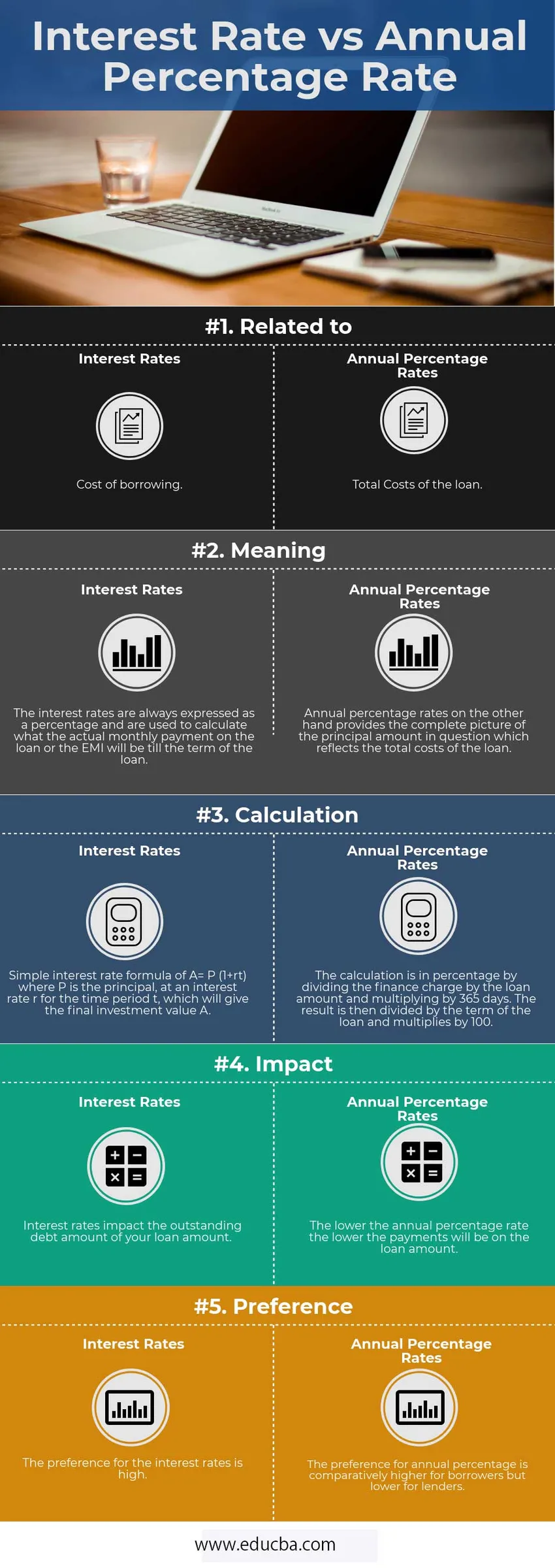

Vous trouverez ci-dessous la principale différence entre le taux d'intérêt et le pourcentage annuel

Différences clés entre le taux d'intérêt et le pourcentage annuel

Les deux sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre le taux d'intérêt et le taux de pourcentage annuel:

- Les taux d'intérêt sont le coût d'emprunt du montant du prêt principal, tandis que l'APR reflète les points supplémentaires comme les frais et commissions de courtage ainsi que le taux d'intérêt que l'on paie pour obtenir le prêt.

- Le taux d'intérêt calcule le montant du paiement mensuel, c'est-à-dire les EMI, tandis que le taux annuel en pourcentage calcule le coût total du prêt, ce qui peut aider les consommateurs à comparer les prêts avant de procéder à un.

- Si la priorité est d'obtenir les versements mensuels les plus bas, alors il faut regarder les taux d'intérêt, mais si le montant total du prêt est un problème, ils doivent utiliser l'APR comme métrique.

- En termes d'horizon temporel, plus la durée du séjour est longue, il devient plus probable de contracter un prêt avec un TAP bas car vous finirez par payer le montant le plus bas pour la maison. Cependant, si la durée du séjour n'est pas longue, cela n'a pas de sens de payer des frais initiaux et à la place, on devrait obtenir un TAP plus élevé car les coûts totaux seront moins élevés au cours des premières années.

- Lorsque vous utilisez APR, vous devez également tenir compte du seuil de rentabilité.

Tableau de comparaison des taux d'intérêt et des pourcentages annuels

Vous trouverez ci-dessous la comparaison 5 supérieure entre le taux d'intérêt et le pourcentage annuel

| Comparaison de base | Taux d'intérêt | Taux annuel en pourcentage |

| Relative à | Coût d'emprunt | Coût total du prêt |

| Sens | Les taux d'intérêt sont toujours exprimés en pourcentage et sont utilisés pour calculer ce que sera le paiement mensuel réel sur le prêt ou l'IME jusqu'à la fin du prêt. | En revanche, les taux annuels en pourcentage donnent une image complète du montant du capital en question qui reflète le coût total du prêt. |

| Calcul | Formule de taux d'intérêt simple de A = P (1 + rt) où P est le principal, à un taux d'intérêt r pour la période t, qui donnera la valeur d'investissement finale A. | Le calcul est en pourcentage en divisant les frais financiers par le montant du prêt et en multipliant par 365 jours. Le résultat est ensuite divisé par la durée du prêt et multiplié par 100. |

| Impact | Les taux d'intérêt ont une incidence sur l'encours de la dette du montant de votre prêt. | Plus le taux de pourcentage annuel est bas, plus les versements seront faibles sur le montant du prêt. |

| Préférence | La préférence pour les taux d'intérêt est élevée. | La préférence pour le pourcentage annuel est comparativement plus élevée pour les emprunteurs mais plus faible pour les prêteurs. |

Conclusion

De nombreux emprunteurs ne sont pas conscients du fait que les taux d'intérêt par rapport aux taux annuels en pourcentage calculent deux coûts différents d'un prêt immobilier.

La différence entre les taux d'intérêt et les pourcentages annuels est très importante, car on peut finir par payer des milliers de dollars de plus pour une hypothèque. Comme cela vous aide à identifier s'il est préférable d'obtenir un taux plus bas avec des frais élevés ou un taux plus élevé avec des frais bas.

APR est une mesure plus détaillée du coût d'emprunt car il comprend les taux d'intérêt ainsi que d'autres frais.

Article recommandé

Cela a été un guide pour les principales différences entre le taux d'intérêt et le taux de pourcentage annuel. Ici, nous discutons également des principales différences entre le taux d'intérêt et le taux de pourcentage annuel avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Fonds communs de placement vs fonds négociés en bourse

- Différences entre location et loyer

- Gains en capital à long terme et à court terme - Différences

- Comparaisons actions vs obligations

- Actions vs fonds communs de placement: Caractéristiques