Exemple de définition de balance de vérification

Un exemple de balance de vérification peut être défini comme une liste et qui est le total de tous les comptes de crédit et de débit pour une organisation ou une entreprise ou une entité pour une période donnée qui pourrait être aussi bonne qu'un mois.

Le format de la balance de vérification est un tableau à 2 colonnes avec tous les soldes créditeurs qui seraient répertoriés dans une colonne et tous les soldes débiteurs qui seraient répertoriés sur une autre face.

La balance de vérification sera préparée une fois que toutes les transactions de cette période auront été journalisées, c'est-à-dire que les écritures de journal auront été rapprochées et enregistrées dans le GL qui est le grand livre.

Exemple de balance de vérification

Pour clarifier la balance de vérification, il n'est pas possible de clarifier chaque compte, mais nous essaierons de toucher aux exemples qui sont essentiels dans la comptabilité de chaque entreprise:

Exemple de balance de vérification-1

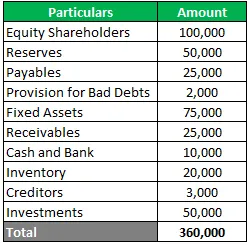

Suresh Oberoi est en train de préparer des états financiers pour le trimestre clos en mars 2019. Ils viennent de terminer l'enregistrement des écritures générales et l'enregistrement de toutes leurs transactions. Vous trouverez ci-dessous les soldes déclarés à la fin du trimestre. Vous devez préparer une balance de vérification.

Solution:

Étant donné que nous recevons tous les soldes finaux, nous allons maintenant diviser les soldes en solde débiteur et solde créditeur selon la classification de l'actif et du passif.

Exemple de balance de vérification - 2

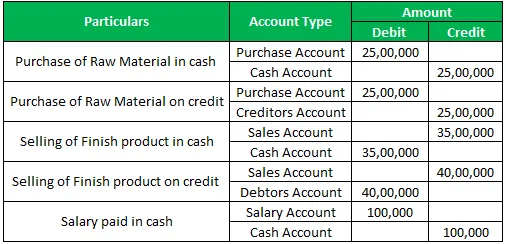

Gold Gems a déclaré ci-dessous les transactions pour le mois de février 2019 et le comptable souhaite préparer la balance de vérification pour le mois de février 2019.

Achat de matières premières en espèces 25, 00 000

Achat de matières premières à crédit 25, 00, 000

Vente de produits de finition en espèces 35, 00 000

Vente de produit de finition à crédit 40, 00 000

Salaire payé en espèces 1, 00, 000

Vous devez préparer une balance de vérification basée uniquement sur les transactions ci-dessus.

Solution:

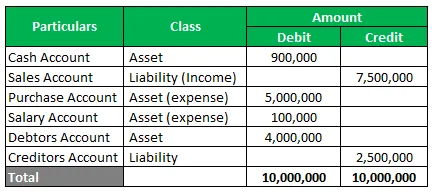

Dans un premier temps, nous découvrirons les soldes des comptes, puis nous les classerons en actifs et passifs et préparerons une balance de vérification.

Entrée de journal:

D'en haut, nous pouvons prendre le total des soldes et ci-dessous est le résumé de la même chose.

Nous pouvons maintenant préparer une balance d'essai pour février 2019.

Exemple de balance de vérification -3

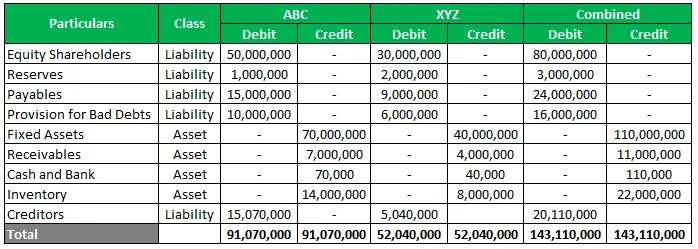

ABC et XYZ ont décidé de fusionner leur entreprise et souhaitent savoir à quoi ressembleraient leurs états financiers combinés. Vous trouverez ci-dessous le résumé des soldes des comptes. Vous devez préparer une balance de vérification combinée.

Solution:

Étant donné que nous sommes fournis avec tous les soldes finaux, nous allons maintenant diviser les soldes en solde débiteur et solde créditeur selon la classification de l'actif et du passif pour les entités individuelles, puis nous résumerons les soldes pour obtenir la vue combinée.

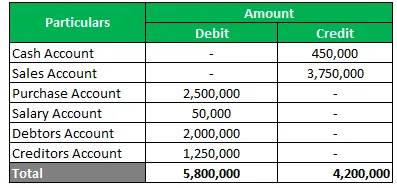

Exemple de balance de vérification - 4

Zeno veut calculer la balance d'essai car il apparaît par le bas qu'il y a une erreur. Vous devez corriger la balance d'essai ci-dessous et la calculer.

Solution:

La balance de vérification n'est pas comptabilisée et elle est en rupture de solde de 16 000 000, c'est-à-dire que ce calendrier a un excédent de 1, 6 million de débits qui doit être déterminé.

Comme le montre le tableau ci-dessus, le compte de trésorerie a été attribué à tort comme solde créditeur qui est de nature peu naturelle et le compte des créanciers a été affecté comme solde débiteur, ce qui est encore incorrect car les créanciers apparaissent au passif.

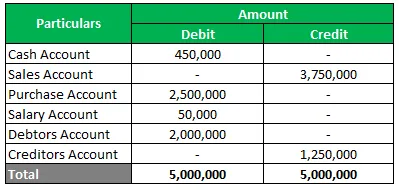

Par conséquent, après les avoir corrigés, nous avons maintenant la balance d'essai comptabilisée. La raison pour laquelle il n'a pas été comptabilisé car il y a eu une erreur de classement par le comptable.

Conclusion

Les étapes suivantes sont nécessaires pour préparer la balance de vérification.

- À la fin ou à la clôture de l'exercice comptable ou d'un mois (certaines grandes organisations se préparent également quotidiennement), tous les livres et tous les comptes doivent être fermés.

- Les soldes de clôture de ce grand livre qui pourraient être des soldes débiteurs pour les comptes d'actifs et des soldes créditeurs pour les passifs, puis ils devraient être enregistrés dans la balance de vérification.

- Les erreurs éventuelles doivent être identifiées au moment de la préparation de la balance de vérification.

- Un compte d'attente doit être créé temporairement afin que le solde du test soit totalement résolu jusqu'à ce que l'erreur soit trouvée et qu'une écriture de correction soit enregistrée dans le grand livre.

Articles recommandés

Cela a été un guide pour l'exemple de la balance de vérification. Voici quelques exemples concrets sur la façon de comprendre la balance de vérification et de préparer un état de la balance de vérification en fonction des transactions. Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Exemples d'amorçage

- Différents exemples de coûts variables

- Exemple de dissonance cognitive

- Exemple de coentreprise avec explication

- Exemples de balance de vérification non ajustée