Définition de titres détenus jusqu'à leur échéance

Les titres détenus jusqu'à l'échéance sont des titres de créance pour lesquels une entreprise a la capacité et l'intention de conserver jusqu'à l'échéance. Ceux-ci ont des paiements fixes et ces titres sont présentés au coût, et non à la juste valeur dans le bilan. La raison de ne pas l'ajuster à la juste valeur est que le propriétaire du titre les conservera jusqu'à leur échéance et à ce moment-là, la valeur nominale des investissements sera remboursée. Par conséquent, un changement de prix temporaire n'est pas reconnu pour ces titres.

Composantes des titres

Les titres d'investissement sont classés en 3 types:

1) Titres détenus jusqu'à leur échéance:

Comme mentionné précédemment, ceux-ci doivent être conservés jusqu'à leur échéance et ils sont enregistrés au coût dans les livres. Le paiement du coupon ou des intérêts sur ces titres est enregistré dans le compte de résultat en tant que revenu d'intérêt. La valeur de ces titres n'est pas ajustée chaque année selon le marché.

2) Négociation de titres:

Ce sont des titres de créance et des titres de participation qui peuvent être revendus. Ils sont détenus à leur valeur marchande. Le gain ou la perte non réalisé est enregistré dans le compte de résultat. La valeur de ces titres est ajustée chaque année en fonction de la valeur de marché.

3) Titres disponibles à la vente:

Ce sont également les mêmes que pour le trading de titres, mais ici le gain ou la perte non réalisé est crédité au bilan dans un compte de capitaux propres. Ces titres ne devraient pas être détenus jusqu'à l'échéance et l'investisseur les vendra dès que le prix des obligations augmentera.

Les obligations sont l'un des exemples parfaits des titres détenus jusqu'à leur échéance. Ils ont une date d'échéance spécifique et les entreprises ont tendance à la conserver jusqu'à l'échéance. Les actions ne peuvent pas être classées dans les titres détenus jusqu'à leur échéance car elles n'ont pas de date d'échéance. Si l'échéance de ces titres est inférieure à un an, elle sera alors présentée comme un actif à court terme, sinon elle serait enregistrée comme une immobilisation dans les livres comptables.

Traitement comptable des titres détenus jusqu'à l'échéance

Disons qu'en 2016, une entreprise a acheté pour 10 000 $ d'obligations ayant une échéance de 10 ans et qu'elle est censée les conserver jusqu'à leur échéance. Ainsi, au bilan ci-dessous, les écritures comptables seront enregistrées:

Titres détenus jusqu'à l'échéance (débit) …………………. 10 000 $

Crédit en espèces)…………………………………………………. 10 000 $

En 2017, la société reçoit un coupon ou des paiements d'intérêts de ces titres de 50 $. Donc, ces 50 $ iront dans les revenus d'intérêts dans le compte de résultat.

Revenus d'intérêts (crédit) ………………. 50 $

Argent comptant (débit) ………………………………… 50 $

Exemple de garantie détenue jusqu'à l'échéance

Supposons qu'une entreprise décide d'acheter des obligations ayant une échéance de 10 ans. La société peut soit vendre des obligations avant l'échéance lorsqu'elle réalisera des bénéfices dans la vente des obligations, soit conserver les obligations pendant 10 ans jusqu'à l'échéance. S'il détient des obligations jusqu'à l'échéance, ce titre sera inscrit comme titres détenus jusqu'à l'échéance en tant qu'actif dans son bilan.

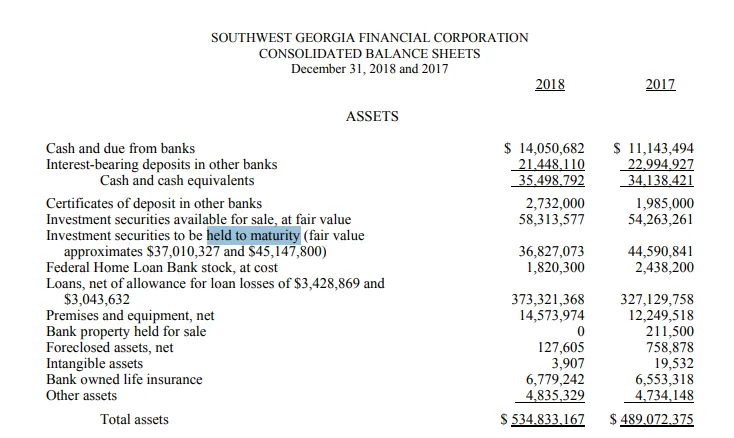

Géorgie du Sud-Ouest détenue jusqu'à l'échéance des titres

SouthWest Georgia est une banque géorgienne qui se consacre principalement aux services bancaires aux particuliers et aux entreprises. Il fournit également différents types de services hypothécaires.

Vous trouverez ci-dessous l'extrait du bilan de la Géorgie du Sud-Ouest. Comme nous pouvons le voir, en 2017, sa valeur «titres détenus jusqu'à l'échéance» était d'environ 44, 6 millions de dollars, tandis que la juste valeur des titres au cours des mêmes années était de 45, 2 millions de dollars.

Certains titres sont arrivés à échéance en 2018, c'est pourquoi la valeur des titres est passée de 44, 6 millions de dollars à 36, 8 $ en 2018, la juste valeur des titres en 2018 était d'environ 37 millions de dollars.

Source : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

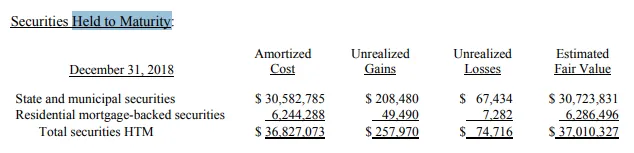

Vous trouverez ci-dessous la classification de ces titres. Sur 36, 8 millions de dollars, 30, 5 millions de dollars étaient détenus à titre de «titres d'État et municipaux», tandis qu'environ 6 millions de dollars étaient détenus à titre de «titres hypothécaires résidentiels».

Source : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Les avantages

Voici les avantages des titres détenus jusqu'à leur échéance:

- Ces titres sont généralement de nature plus sûre. Les porteurs de titres ont un rendement garanti garanti s'il n'y a pas de défaut de l'émetteur.

- Étant donné que le rendement des obligations est déjà prédéfini et qu'il ne sera pas vendu entre les échéances, aucune mauvaise nouvelle n'affectera donc une grande partie du prix de ces obligations.

- Les investisseurs ou les sociétés qui achètent ces titres peuvent facilement identifier leur portefeuille d'investissement sur la base de ces obligations car ils connaissent les rendements attendus de ces obligations dans les années à venir et leur portefeuille peut également être diversifié car ces obligations sont moins risquées et ont un bêta moindre.

- Ces titres peuvent être utilisés pour se protéger contre les fluctuations du marché.

Désavantages

Voici les inconvénients des titres détenus jusqu'à leur échéance:

- Ces titres ne sont pas bons pour la liquidité de l'entreprise. Étant donné que les entreprises ont décidé de les conserver jusqu'à la fin de leur échéance, elles ne peuvent donc pas être vendues au comptant avant l'échéance.

- Si le rendement est prédéterminé, cela signifie qu'il n'y aura aucun potentiel de hausse de ces titres et les investisseurs devront contenir avec le rendement mentionné au moment de l'émission.

- Ces investissements sont censés être des investissements à long terme

Conclusion

Le côté positif ou négatif des titres détenus jusqu'à l'échéance dépend de ce que l'investisseur souhaite réaliser. Si un investisseur veut couvrir son portefeuille et accepte de bloquer ses titres à long terme, c'est une chose positive, mais si ce même investisseur a besoin de liquidités à court terme, alors ces titres peuvent être pénibles car ils ne le feront pas. pouvoir se vendre avant l'échéance.

Articles recommandés

Ceci a été un guide pour Held to Maturity Security. Ici, nous avons discuté du concept de la conservation à l'échéance à l'aide d'un exemple. Vous pouvez également consulter les articles suivants:

- Actions vs actifs

- Bénéfice d'exploitation vs bénéfice net

- Passifs en comptabilité

- Valeur de rachat réelle vs coût de remplacement