Assurance - Un sauveur de vie

Secteur des assurances en Inde - Nous savons tous que notre vie est intrinsèquement risquée. Considérez ces situations où soudainement le soutien de famille disparaît ou qu'un membre de la famille contracte une maladie mortelle qui nécessite des soins médicaux immédiats ou que toutes vos économies sont volées. Ce ne sera pas un moment de traumatisme et de stress non seulement pour vous, mais aussi pour vos proches et vos proches? Que feriez-vous dans de tels cas si vous ne les aviez pas planifiés?

Permettez-moi de vous demander ceci, pouvez-vous combattre vous-même tous ces risques et catastrophes inattendues? Si vous pensez que c'est bien, sinon l'assurance est la meilleure alternative. L'assurance vient à votre secours pour vous procurer un sentiment de sécurité lorsque vous êtes confronté à de tels incidents inattendus. En termes simples, l'assurance signifie que vous payez un montant forfaitaire pour vous protéger contre un accident imprévu de grande ampleur.

Comment fonctionne la croissance du secteur des assurances en Inde?

La croissance du secteur de l'assurance en Inde est simple: l'économie d'échelle. Lorsque vous adhérez à la couverture, vous rejoignez d'autres personnes exposées à des risques similaires. Votre assurance couvre l'ensemble du groupe plutôt que les particuliers, donc tout le monde partage le coût de l'assurance. Contre la couverture, la compagnie d'assurance perçoit des primes auprès des clients et utilise ce pool d'argent pour payer les réclamations. Il aide à réduire votre catastrophe financière car les coûts sont partagés entre le grand groupe de personnes. C'est donc une excellente technique de propagation et de transfert ou de risques.

Prenons cet exemple, Harry en rentrant du travail rencontre un accident de voiture majeur. Dans une telle situation, les frais médicaux qu'il aurait à supporter seraient énormes et pourraient être dévastateurs sans assurance. Les dommages physiques pour lui peuvent coûter des lakhs à traiter ainsi que le problème de ne pas pouvoir travailler pendant quelques mois au moins. Mais heureusement, Harry a une couverture d'assurance. Rappelez-vous le groupe dont nous avons parlé? Les coûts seraient répartis entre tous. Les personnes du programme aident en fait Harry à compenser ses frais médicaux. En ce sens, les autres personnes du groupe paient les frais lorsque quelqu'un d'autre a un tel problème, sachant qu'un tel problème se produit avec lui, la même aide serait disponible pour leur aide à la croissance du secteur de l'assurance en Inde.

Cours recommandés

- Pack de formation au cours d'assurance

- Principes et pratiques d'assurance

- Cours de certification en bourse

- Pack de formation en comptabilité

Doit connaître les conditions d'assurance

- Assuré: La personne ou l'organisation couverte par l'assurance s'appelle l'assuré.

- Assureur: une personne ou une entreprise qui promet de payer une compensation pour un risque d'assurance, est appelée l'assureur

- Réclamations: Une demande officielle à l'assureur par l'assuré demandant un paiement basé sur les termes de la police d'assurance.

- Risque assurable: risques pour lesquels il est relativement facile d'obtenir une assurance.

- Couverture: Le montant du risque ou de la responsabilité couvert par un individu ou une entité par le biais du secteur des services d'assurance.

- Police: Un contrat d'assurance entre la compagnie d'assurance et le preneur d'assurance.

- Primes: Le montant facturé pour un certain montant d'assurance est appelé prime.

- Réassurance: Un réassureur assume une partie d'un risque pris à l'origine par l'assureur, qui est appelé la société principale.

D'accord, il s'agissait donc de la croissance du secteur des assurances en Inde. Je suis sûr que vous en auriez eu une bonne idée. Mais attendez, nous sommes ici, pour non seulement discuter de ce qu'est l'assurance, mais du secteur de l'assurance en Inde. L'Inde constitue un énorme marché pour l'assurance en raison de son énorme potentiel inexploité. On dit que ce secteur améliore le niveau de vie des gens dans une économie car il mène à une vie sans risque, favorise l'esprit d'entreprise, mobilise l'épargne et conduit à la protection du commerce et de l'industrie qui contribue au progrès humain. La croissance économique de l'Inde n'a vu aucune petite contribution du secteur des assurances dans l'industrie indienne, mais d'importants intrants. Lisez la suite pour tout savoir.

Jalons du développement du secteur de l'assurance en Inde

L'Inde a une histoire intrinsèque profonde en ce qui concerne la croissance du secteur des assurances en Inde. Il a été mentionné dans les écrits de Manu (Manusmrithi), Yagnavalkya (Dharmasastra) et Kautilya (Arthasastra). Ces écrits parlent de réunir des ressources à utiliser en cas de calamités. Ce concept a été un précurseur du concept moderne de l'assurance. Après cela, l'Inde a connu d'énormes réformes et a évolué avec le temps, profondément influencé par d'autres pays, en particulier l'Angleterre. L'assurance-vie en tant qu'entreprise est apparue au début des années 1800 avec Oriental Life Insurance Company à Calcutta. Plus tard en 1912, la loi indienne de 1912 sur les sociétés d'assurance-vie a été adoptée, qui était la première mesure législative à réglementer les affaires d'assurance-vie. Au cours des années 50, il y a eu une période de forte concurrence entre les compagnies d'assurance et des allégations de pratiques commerciales déloyales ont contraint le gouvernement indien à nationaliser le secteur de l'assurance-vie. Grâce à quoi la Life Insurance Corporation a vu le jour en 1956. La LIC a joui d'un monopole jusqu'à la fin des années 90, après quoi l'assurance a été rouverte au secteur privé.

Eh bien, cela concernait particulièrement le secteur de l'assurance-vie, l'histoire du secteur de l'assurance générale en Inde peut être évoquée dès le 17ème siècle à l'époque de la révolution industrielle lorsque le commerce et le commerce se faisaient par la mer. Le premier établissement que ce secteur a vu était en 1850 sous la forme de Triton Insurance Company Ltd, à Calcutta par les Britanniques. Le secteur des assurances générales en Inde a également été nationalisé en 1972, ce qui a donné naissance à General Insurance Corporation of India en tant que société, qui a commencé ses activités en janvier. 1973.

En 1999, à la suite des recommandations du rapport du Comité Malhotra, l'Autorité de réglementation et de développement des assurances (IRDA) a été constituée en tant qu'organisme autonome pour réglementer et développer le secteur des assurances. L'année prochaine, l'IRDA a ouvert le secteur aux entreprises étrangères autorisées à en détenir jusqu'à 26%

La croissance du secteur de l'assurance en Inde

- L'Inde est une économie en croissance avec le nombre croissant de la population active dans le pays; le revenu disponible augmente également.

- Les gens ressentent le besoin d'avoir une vie sûre pour eux-mêmes et leur famille, ce qui les encourage à être couverts par une assurance.

- Au fur et à mesure que le revenu augmente, les dépenses en biens de consommation, automobiles, voyages sont diverses lignes d'assurance.

- La sensibilisation des gens à l'assurance a augmenté, tout comme le nombre de prestataires et la gamme de produits disponibles à des prix compétitifs.

- De plus, l'environnement réglementaire est propice à l'épanouissement du secteur des assurances. Tous ces facteurs conduisent à une augmentation de l'univers des acheteurs potentiels pour l'assurance tels que les particuliers, les entreprises à travers les entreprises.

- Plus des deux tiers de la population indienne vit dans des zones rurales inexploitées en matière de produits d'assurance. La micro-assurance peut être ciblée pour assurer une couverture dans ces domaines.

Le secteur des assurances en Inde - enjeux et défis

-

Public vs privé

L'examen des industries ouvertes à la participation privée a conduit à l'affaiblissement du secteur public et à la prospérité des nouveaux arrivants. Cela n'a pas été le cas du secteur des assurances en Inde où le secteur public domine toujours après même une décennie d'ouverture des portes de ce secteur. Cette situation oblige les entreprises du secteur privé à innover et à se différencier afin qu'elles puissent avoir une meilleure part de marché.

-

Service client

Faire comprendre aux clients potentiels les produits d'assurance de manière simple et significative pose un grand défi devant le secteur de l'assurance dans les entreprises indiennes. Certaines formalités doivent être traitées et tout cela peut devenir compliqué si les clients ne comprennent pas les jargons utilisés. Cela les démotive alors que la peur d'être trompé leur vient à l'esprit. Mais cela peut être évité si les termes sont expliqués de manière simple et transparente et que les avantages de l'offre sont suffisamment bien expliqués.

-

Rester rentable

Ce fait ne peut être ignoré que la rentabilité est l'une des principales préoccupations de cette industrie. Selon une recherche, le seuil de rentabilité dans le secteur de l'assurance-vie est passé de 9-10 ans à environ 13-15 ans maintenant. Le secteur de l'assurance est déjà sous la pression de coûts d'expansion massifs, mais doit également faire face au problème de la diminution des volumes à mesure que les contrats échouent d'année en année. Compte tenu du fait que l'Inde est un marché sensible aux prix et que la concurrence croissante a fait chuter les taux de prime, ce qui rend difficile pour les entreprises de gérer le ratio des dépenses.

Les compagnies d'assurance

Selon le rapport du secteur des assurances de l'IRDA, à la fin de septembre 2013, il y avait 52 sociétés du secteur des assurances opérant en Inde, dont 24 dans le secteur de l'assurance-vie et 27 autres dans un secteur non -entreprise d'assurance-vie.

Les compagnies d'assurance ont été divisées principalement en deux parties;

Source - Rapport annuel de l'IRDA (2012-13)

Source - Rapport annuel de l'IRDA (2012-13)

- Les compagnies d'assurance-vie qui ne proposent qu'un seul produit d'assurance qui fournit une assurance-vie. Les sociétés du secteur public comprennent Life Insurance Corporation of India (LIC) et le secteur privé comprend des sociétés comme AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance, etc.

- Compagnies d'assurances générales qui couvrent divers produits d'assurance tels que l'assurance maladie, l'assurance maritime, l'assurance automobile, l'assurance des biens, etc., mais à l'exception de l'assurance-vie. Pour n'en nommer que quelques-uns, le secteur public comprend des entreprises comme Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., New India Assurance comp. Ltd., assurance nationale comp. ltd. et le secteur privé comprend Bharti AXA General Insurance, Future Generali India Insurance, HDFC ERGO General Insurance, ICICI Lombard etc.

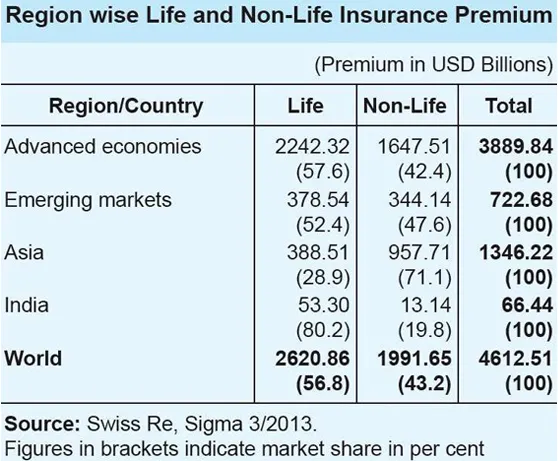

Le secteur de l'assurance en Inde par rapport au scénario global

Source - Rapport annuel de l'IRDA (2012-13)

Source - Rapport annuel de l'IRDA (2012-13)

- À l'échelle mondiale, la part des activités d'assurance-vie dans les primes totales était de 56, 8%. Cependant, la part des activités d'assurance-vie dans la région asiatique n'était que de 28, 9%, ce qui est en contradiction avec la tendance mondiale.

- Pour l'Inde, la part des activités d'assurance vie dans le total des activités d'assurance était très élevée, à 80, 2%, tandis que la part des activités d'assurance non-vie était faible, à 19, 8%.

- Dans le secteur de l'assurance-vie, l'Inde se classe au 10e rang parmi les 88 pays pour lesquels les données sont publiées par Swiss Re. En 2012, la prime d'assurance-vie en Inde a baissé de 6, 9% (corrigée de l'inflation). Au cours de la même période, la prime d'assurance vie mondiale a augmenté de 2, 3%.

- La part de l'Inde sur le marché mondial de l'assurance-vie était de 2, 03% en 2012, contre 2, 30% en 2011. Le secteur de l'assurance non-vie a connu une croissance significative de 10, 25% (ajustée en fonction de l'inflation) en 2012. La performance du secteur des assurances est bien meilleure par rapport à à la prime mondiale non-vie, qui a augmenté de 2, 6% au cours de la même période.

- Cependant, la part de la prime d'assurance non-vie indienne dans la prime d'assurance non-vie mondiale était faible à 0, 66% et l'Inde se classe 19e sur le marché mondial de l'assurance non-vie.

Voie à suivre

Les perspectives du secteur indien de l'assurance semblent prometteuses et optimistes. Le secteur de l'assurance a enregistré une forte croissance de 72 milliards de dollars américains en 2012 et devrait atteindre 280 milliards de dollars américains d'ici 2020. L'Inde a eu un environnement réglementaire favorable qui stimule la participation des joueurs étrangers dans ce gigantesque inexploité. La décision de libéraliser le secteur des assurances et d'autoriser la participation privée a permis sa croissance constante au fil des ans. De plus, les consommateurs se sont vu proposer un certain nombre de choix en termes de produits et de prestataires d'assurance, ce qui a augmenté le niveau de qualité de service. Le relèvement de la limite des investissements directs étrangers (IDE) de 26% à 49% dans le secteur est considéré comme un élément clé pour stimuler le secteur des assurances en Inde.

Statistiques rapides et projections futures

Source - Rapport annuel de l'IRDA (2012-13)

Source - Rapport annuel de l'IRDA (2012-13)

- Le total des primes perçues par le secteur de l'assurance générale et de l'assurance-vie au cours de l'exercice 2012-2013 s'est élevé à 3, 75 billions de roupies (59, 07 milliards de dollars américains).

- Le secteur de l'assurance générale a augmenté de 19, 6% au cours de la période d'avril à mai de l'exercice 2013-2014.

- Les assureurs non-vie ont encaissé des primes d'une valeur de 13 552, 46 crores de roupies (2, 13 milliards de dollars américains) au cours des deux premiers mois de l'année en cours, contre 11 333, 54 crores de roupies (1, 78 milliard de dollars américains) au cours de la période correspondante de l'année précédente.

- Selon M. TS Vijayan, président de l'IRDA, les activités d'assurance en Inde devraient atteindre 4 000 milliards de roupies (63, 01 milliards de dollars américains) au cours de l'exercice 2013-2014.

- Le président estime que la pénétration de l'assurance en Inde a une probabilité de passer de 5 à 6% contre 3, 86% actuellement.

- Le Life Insurance Council, l'organisme industriel des assureurs-vie du pays, a prévu un taux de croissance annuel composé (TCAC) de 12 à 15% au cours des cinq prochaines années pour le segment.

- La population assurable de l'Inde devrait atteindre 750 millions d'ici 2020, et l'espérance de vie devrait atteindre 74 ans au cours de la même période. Le conseil estime que cette démographie indienne favorable inciterait davantage de personnes à rechercher une assurance-vie.

- En outre, le conseil prévoit que la pénétration de l'assurance-vie - un pourcentage des primes d'assurance par rapport au PIB - devrait atteindre 5% d'ici 2020, contre 3, 2% actuellement.

- La Confédération de l'industrie indienne (CII) prévoit que le taux de croissance du secteur des assurances en Inde pour l'exercice 2013-2014 sera d'environ 5%.

- Il prévient également 60% des compagnies d'assurance non-vie pour enregistrer une croissance moyenne de plus de 10%.

Compte tenu des différents facteurs, nous pouvons certainement affirmer qu'il existe un potentiel adéquat de croissance positive du secteur indien de l'assurance compte tenu des efforts concentrés du régulateur, du gouvernement et des acteurs dans le cadre d'une demande croissante d'assurance.

Secteur de l'assurance en Inde Infographie

Apprenez le jus de cet article en une seule minute, secteur de l'assurance en Inde Infographie.

Articles recommandés

Voici quelques articles qui vous aideront à obtenir plus de détails sur le secteur de l'assurance, il vous suffit de cliquer sur le lien.

- Choses étonnantes à savoir sur l'IRDA dans le secteur des assurances

- 32 conseils pour s'améliorer en affaires et en finance (informatif)

- Comment devenir conseiller financier? (Définition, rôle, conclusion)

- Avantages utiles de C vs C ++

- Performances C vs C ++: Meilleures fonctionnalités