Taux de mise en pension vs Taux de mise en pension inversée

Le taux de mise en pension est un taux d'intérêt dans un contrat de mise en pension ou de mise en pension. Un accord de rachat implique d'emprunter de l'argent contre une garantie déposée auprès du prêteur. Il implique deux transactions: la première étant une vente pure et simple des titres spécifiés et un accord simultané de rachat des mêmes titres de l'acheteur à un prix convenu à une date future spécifiée. Le taux de prise en pension est le taux d'intérêt d'une opération de prise en pension ou de prise en pension. Un accord de rachat inversé implique de prêter de l'argent contre une garantie donnée en garantie avec le prêteur. Il s'agit d'un achat pur et simple de la garantie avec un accord simultané pour vendre la même garantie à une date future spécifiée à un prix convenu avec l'emprunteur d'argent.

Comparaison directe entre le taux de mise en pension et le taux de mise en pension inversée (infographie)

Vous trouverez ci-dessous la principale différence entre le taux de mise en pension et le taux de mise en pension inversée

Différences clés entre le taux de mise en pension et le taux de mise en pension inversé

Le taux de mise en pension et le taux de mise en pension inversée sont des choix populaires sur le marché; laissez-nous discuter de certaines des principales différences entre le taux de mise en pension et le taux de mise en pension inversée

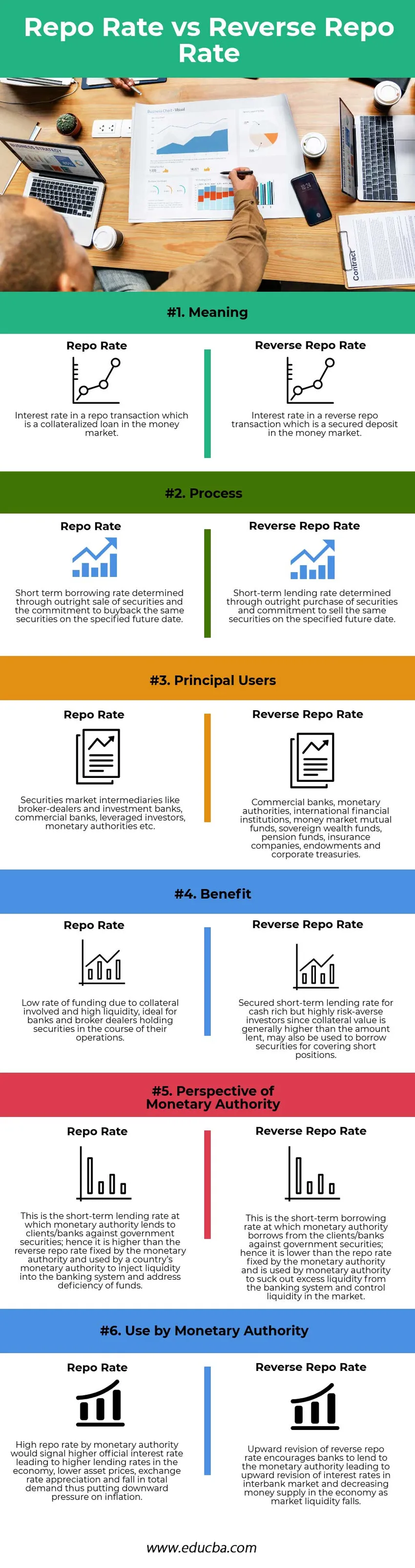

- Le taux de mise en pension est le taux d'intérêt dans une opération de mise en pension qui implique la vente pure et simple de titres avec un engagement de rachat à une date future spécifiée sur le marché monétaire tandis que le taux de mise en pension inverse est le taux d'intérêt dans une opération de mise en pension impliquant l'achat pur et simple de titres avec un engagement de vendre à une date future spécifiée sur le marché monétaire

- Les principaux utilisateurs des opérations de repo sont les intermédiaires du marché des valeurs mobilières, les banques commerciales, les investisseurs à effet de levier et les autorités monétaires, tandis que les principaux utilisateurs des opérations de prise en pension sont les banques commerciales, les autorités monétaires, les institutions financières internationales, les fonds communs de placement du marché monétaire, les fonds souverains, les fonds de pension, les assurances. sociétés, dotations et trésors d'entreprise

- Les taux repo offrent les avantages d'un faible financement à court terme et d'une liquidité élevée et conviennent le mieux aux intermédiaires du marché des valeurs mobilières qui peuvent libérer des fonds en utilisant les titres détenus dans le cadre de leurs activités. Le repo inversé offre une opportunité de prêt garanti à court terme à des investisseurs riches en liquidités mais très averses au risque et peut également être utilisé pour emprunter des titres pour couvrir des positions courtes précédemment prises par les investisseurs

- L'autorité monétaire utilise le taux repo pour prêter au système bancaire et injecter des liquidités dans le système dans le but de contrôler l'inflation dans l'économie. L'autorité monétaire utilise le taux de prise en pension pour emprunter auprès du système bancaire et aspirer simultanément les liquidités excédentaires du système de contrôle de la masse monétaire dans l'économie.

Tableau de comparaison des taux de mise en pension vs taux de mise en pension inversée

Vous trouverez ci-dessous la comparaison la plus élevée entre le taux de mise en pension et le taux de mise en pension inverse

| Comparaison de base entre le taux de mise en pension et le taux de mise en pension inversée | Taux de mise en pension | Taux de mise en pension inversée |

| Sens | Le taux d'intérêt d'une opération de mise en pension qui est un prêt garanti sur le marché monétaire | Le taux d'intérêt dans une opération de prise en pension qui est un dépôt garanti sur le marché monétaire |

| Processus | Taux d'emprunt à court terme déterminé par la vente pure et simple de titres et l'engagement de racheter les mêmes titres à la date future spécifiée | Taux débiteur à court terme déterminé par l'achat pur et simple de titres et l'engagement de vendre les mêmes titres à la date future spécifiée |

| Utilisateurs principaux | Les intermédiaires du marché des valeurs mobilières comme les courtiers et les banques d'investissement, les banques commerciales, les investisseurs à effet de levier, les autorités monétaires, etc. | Banques commerciales, autorités monétaires, institutions financières internationales, fonds communs de placement du marché monétaire, fonds souverains, fonds de pension, compagnies d'assurance, dotations et trésors d'entreprise |

| Avantage | Un faible taux de financement en raison des garanties impliquées et une liquidité élevée, idéal pour les banques et les courtiers détenant des titres dans le cadre de leurs opérations | Taux de prêt à court terme garanti pour les investisseurs riches en liquidités mais très opposés au risque, car une valeur de garantie est généralement supérieure au montant prêté, peut également être utilisée pour emprunter des titres pour couvrir des positions courtes |

| La perspective de l'Autorité monétaire | Il s'agit du taux débiteur à court terme auquel l'autorité monétaire prête aux clients / banques contre des titres publics; il est donc supérieur au taux de prise en pension inversé fixé par l'autorité monétaire et utilisé par l'autorité monétaire d'un pays pour injecter des liquidités dans le système bancaire et remédier à l'insuffisance de fonds. | Il s'agit du taux d'emprunt à court terme auquel l'autorité monétaire emprunte auprès des clients / banques contre des titres publics; il est donc inférieur au taux repo fixé par l'autorité monétaire et est utilisé par l'autorité monétaire pour aspirer les liquidités excédentaires du système bancaire et contrôler la liquidité sur le marché |

| Utilisation par l'autorité monétaire | Un taux de mise en pension élevé par l'autorité monétaire signifierait une hausse des taux d'intérêt officiels entraînant une hausse des taux débiteurs dans l'économie, une baisse des prix des actifs, une appréciation du taux de change et une baisse de la demande totale, exerçant ainsi une pression baissière sur l'inflation | Une révision à la hausse du taux repo incite les banques à prêter à l'autorité monétaire, ce qui entraîne une révision à la hausse des taux d'intérêt sur le marché interbancaire et une diminution de la masse monétaire dans l'économie à mesure que la liquidité du marché baisse |

Conclusion - Taux de mise en pension vs Taux de mise en pension inversé

Les taux de mise en pension sont les taux liés aux opérations de mise en pension identiques à un prêt garanti tandis que les taux de mise en pension sont les taux liés aux opérations de mise en pension identiques à un dépôt garanti. Les accords de mise en pension et de prise en pension sont en fait les deux faces d'un même accord, le premier étant du point de vue de l'emprunteur de fonds à court terme et plus tard du point de vue d'un prêteur à court terme. Habituellement, en faisant référence à ces transactions avec les autorités monétaires, le point de vue du concessionnaire est pris en compte pour distinguer la transaction entre le taux de mise en pension et le taux de prise en pension inversée. Par conséquent, les taux repo fixés par les autorités monétaires sont toujours plus élevés que les taux repo correspondants. Le taux repo ressemble à un prêt garanti et est généralement attrayant pour l'emprunteur du fonds en raison d'un faible taux d'emprunt et d'une liquidité élevée. L'inverse repois un dépôt de garantie pour le prêteur de fonds lui offrant une opportunité d'investissement à court terme et pourrait également fournir une voie d'emprunt de sécurité pour couvrir les positions courtes.

Taux Repo vs Taux Repo Reverse sont l'outil le plus efficace et le plus direct utilisé par l'autorité monétaire pour signaler sa position de taux directeur. Alors que les taux repo sont utilisés pour contrôler l'inflation dans l'économie, les taux repo inversés sont utilisés pour contrôler la masse monétaire dans l'économie.

Articles recommandés

Cela a été un guide pour la principale différence entre le taux de mise en pension et le taux de mise en pension inverse. Ici, nous discutons également des différences clés entre le taux de mise en pension et le taux de mise en pension inverse avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus

- Actions en circulation vs flottant | Différences

- Marché primaire et marché secondaire | Comparaison

- Différence entre le taux d'actualisation et le taux d'intérêt

- Inflation vs taux d'intérêt | Les 5 principales différences

- Calculatrice des actions en circulation Formule