Différence entre les actions émises et les actions en circulation

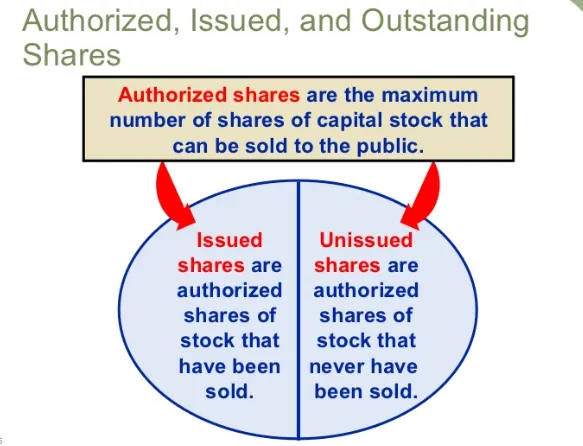

Capital-actions émis ut du capital-actions autorisé, les actions que la société émet au public pour lever des fonds sont appelées capital-actions émis. Ces actions seront émises au public et seront cotées en bourse pour un rachat facile desdites actions sur le marché. Capital social en circulation sur le capital social autorisé, les actions que la société n'a pas émises au public et qui sont conservées comme tampon par la société sont qualifiées de capital en circulation. Au cours de sa durée de vie, la société peut à nouveau émettre des actions en circulation au public et convertir les actions en circulation en capital-actions émis.

Le capital social détient le poids équivalent à l'importance de l'électricité dans la maison. C'est la bouée de sauvetage pour l'entreprise. Toutes les activités, opérations, décisions, stratégie jusqu'à la vision et la mission de l'entreprise dépendent fortement de la disponibilité du capital social de l'entreprise. Le capital social est l'unité de propriété de la société obtenue en lieu et place d'un paiement monétaire ou lors de l'exécution d'une obligation spécifique. Le capital social est la principale source d'argent pour les opérations de l'entreprise. En Inde, le capital social doit être maintenu en vertu des dispositions statutaires de la loi sur les sociétés, et tout non-respect de cette dernière entraînera une sanction ou une peine d'emprisonnement, ou les deux. En outre, SEBI a ses propres directives prescrites pour contrôler le mouvement ainsi que la négociation du capital des sociétés dont les actions sont cotées en bourse.

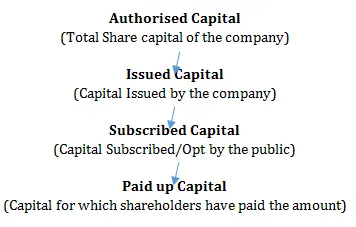

Conformément à la Loi sur les sociétés, le capital social peut être soit des capitaux propres, soit une préférence. La structure du capital-actions est la même, la seule différence est que le capital-actions préférentiel aura toujours la préférence sur le capital-actions ordinaire et aura des exigences légales supplémentaires que les entreprises devront suivre. Afin d'augmenter le capital social, il existe différentes procédures que chaque entreprise doit suivre. Par voie d'offre publique initiale (IPO), les entreprises lèvent des fonds pour mener à bien leurs activités. Ce capital ne peut être levé que jusqu'à concurrence du capital social autorisé, c'est-à-dire le montant monétaire jusqu'à lequel l'entreprise peut lever des fonds auprès du public sous forme de capital pendant toute sa durée de vie. De plus, lors de l'introduction en bourse, les entreprises ont la possibilité soit d'appeler le capital social autorisé complet, soit d'appeler un montant partiel.

Ainsi, le processus de tout capital social sera comme indiqué ci-dessous:

Prenons un exemple pour comprendre la même chose:

Une SARL ayant autorisé un capital social de 10 lakhs de Rs 10 chacun. An Ltd va pour la levée publique des fonds, dans laquelle ils lèvent Rs 60 lakhs en émettant 6 actions lakh. Ici, 6 actions lakh seront appelées actions émises et 4 actions lakh seront appelées actions en circulation.

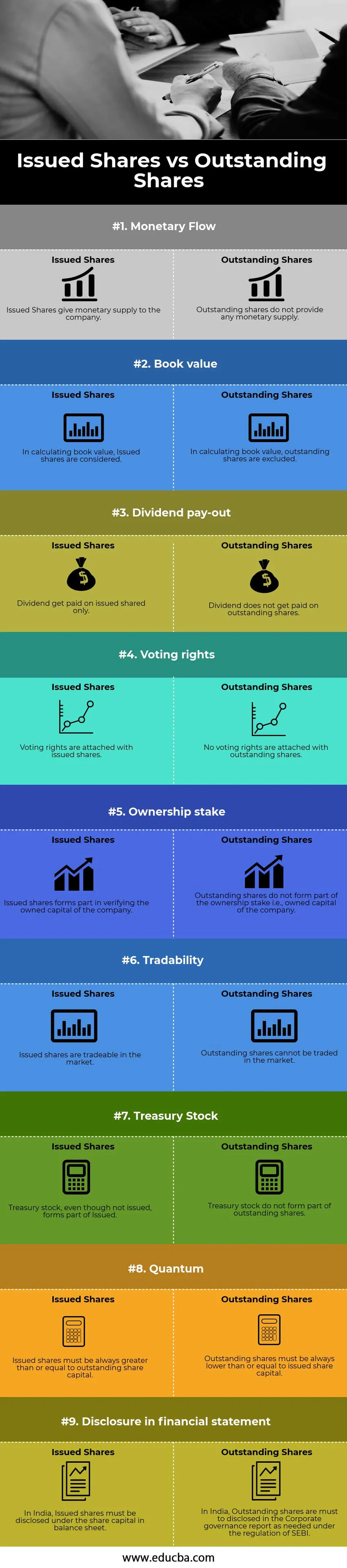

Actions émises vs actions en circulation (infographie)

Vous trouverez ci-dessous la principale différence entre les actions émises et les actions en circulation:

Différences clés entre les actions émises et les actions en circulation

Voyons quelques-unes des principales différences entre les actions émises et les actions en circulation:

- Les actions émises procurent un avantage monétaire à l'entreprise tandis que les actions en circulation n'apportent aucun avantage monétaire à l'entreprise.

- Pour déterminer la valeur comptable de la société, les actions émises font partie du calcul, mais les actions en circulation sont exclues dudit calcul.

- Un dividende est toujours payé sur les actions émises, cependant, les actions en circulation ne sont pas autorisées à recevoir un dividende.

- Les actions émises ont le droit de voter aux assemblées générales, tandis que les actions en circulation peuvent voter.

- Les actions émises donnent le privilège de propriété, tandis que les actions en circulation ne donnent la propriété à personne

- Les actions émises peuvent être facilement achetées et vendues à la bourse, tandis que les actions en circulation ne sont pas négociables.

- Les actions propres font partie des actions émises, tandis que les actions en circulation les excluent. Cependant, lorsqu'une entreprise vend des actions propres, elle fait alors partie des actions en circulation.

- Dans les états financiers, les actions émises feront partie du capital social au titre du capital social autorisé, tandis que les actions en circulation doivent être divulguées dans le cadre du rapport de gouvernance d'entreprise.

Tableau de comparaison des actions émises et des actions en circulation

Regardons le top 9 de la comparaison entre les actions émises et les actions en circulation

| La base de la comparaison entre les actions émises et les actions en circulation |

Actions émises |

Actions en circulation |

| Flux monétaire | Les actions émises fournissent de l'argent à la société | Les actions en circulation ne fournissent aucune offre monétaire. |

| Valeur comptable | Dans le calcul de la valeur comptable, les actions émises sont considérées | Dans le calcul de la valeur comptable, les actions en circulation sont exclues |

| Paiement du dividende | Le dividende est payé uniquement sur les actions émises partagées | Un dividende n'est pas payé sur les actions en circulation |

| Droit de vote | Les droits de vote sont attachés aux actions émises | Aucun droit de vote n'est attaché aux actions en circulation |

| Enjeu de propriété | Les actions émises font partie de la vérification du capital détenu par la société | Les actions en circulation ne font pas partie de la participation, c'est-à-dire le capital détenu par la société |

| Tradabilité | Les actions émises sont négociables sur le marché | Les actions en circulation ne peuvent pas être échangées sur le marché |

| Actions propres | Les actions propres, bien qu’elles ne soient pas émises, font partie des actions émises | Les actions propres ne font pas partie des actions en circulation |

| Quantum | Les actions émises doivent toujours être supérieures ou égales au capital social en circulation | Les actions en circulation doivent toujours être inférieures ou égales au capital social émis |

| Divulgation dans les états financiers | En Inde, les actions émises doivent être déclarées sous le capital social au bilan | En Inde, les actions en circulation doivent être divulguées dans le rapport sur la gouvernance d'entreprise, conformément à la réglementation de SEBI. |

Conclusion

En tant qu'investisseur, comprendre la différence entre les actions émises et les actions en circulation les aidera à effectuer des calculs précis des ratios financiers. Sinon, ils entraîneront un gonflement des gains, avec lequel ils pourraient compenser une perte réalisée. En tant qu'investisseurs financiers, une personne doit avoir une bonne compréhension des termes sous-jacents afin de prendre des décisions correctes pour leur perspective d'investissement, ce qui les aidera à gagner de manière réaliste et à réaliser un profit élevé.

Articles recommandés

Cela a été un guide pour la principale différence entre les actions émises et les actions en circulation. Ici, nous discutons également des principales différences entre les actions émises et les actions en circulation avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus.

- Principales différences entre actions et actions

- Comparaison entre le droit et le tarif

- Actions en circulation vs flottant

- Comptabilité vs gestion financière

- Partage la formule exceptionnelle