Formule Delta (Table des matières)

- Formule

- Exemples

- Calculatrice

Qu'est-ce que la formule Delta?

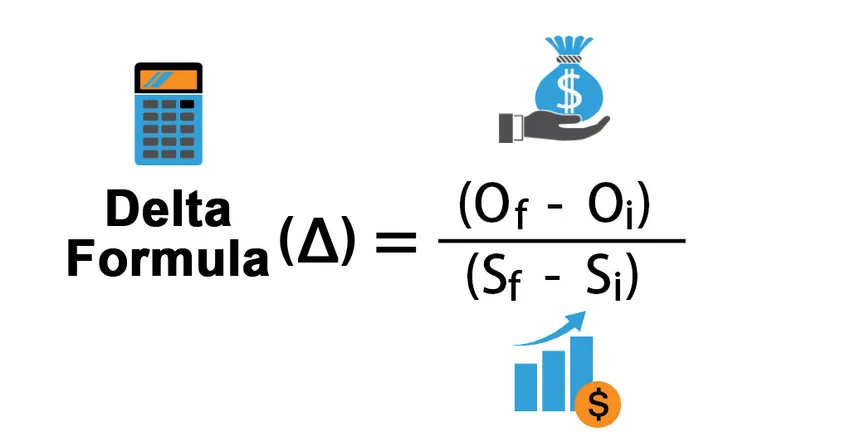

Dans le monde des options ou des dérivés, le terme «delta» fait référence à la variation de la valeur de l'option due à la variation de la valeur de son stock sous-jacent. En d'autres termes, le delta mesure le taux de variation de la valeur des options par rapport à l'évolution de la valeur de l'action sous-jacente. Étant donné que le delta est principalement utilisé pour les stratégies de couverture, il est également connu sous le nom de ratio de couverture. La formule du delta peut être dérivée en divisant la variation de la valeur de l'option par la variation de la valeur de son action sous-jacente. Mathématiquement, il est représenté comme,

Delta Δ = (O f – O i ) / (S f – S i )

où,

- O f = valeur finale de l'option

- O i = valeur initiale de l'option

- S f = valeur finale du stock sous-jacent

- S i = Valeur initiale du stock sous-jacent

Exemples de formule Delta (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de Delta.

Vous pouvez télécharger ce modèle Excel de formule Delta ici - Modèle Excel de formule DeltaFormule Delta - Exemple # 1

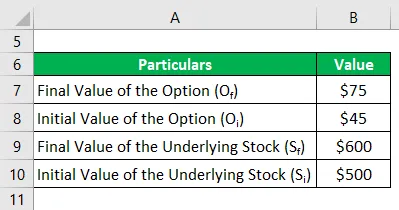

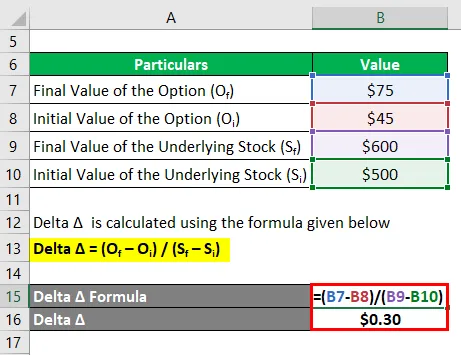

Prenons l'exemple d'un produit X qui se négociait à 500 $ sur le marché des produits de base il y a un mois et l'option d'achat du produit se négociait avec une prime de 45 $ avec un prix d'exercice de 480 $. Maintenant, actuellement, le produit se négocie à 600 $ tandis que la valeur de l'option a grimpé à 75 $. Calculez le delta de l'option d'achat sur la base des informations fournies.

Delta Δ est calculé en utilisant la formule donnée ci-dessous

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = (75 $ - 45 $) / (600 $ - 500 $)

- Delta Δ = 0, 30 $

Par conséquent, le delta de l'option d'achat est de 0, 30 $, où un signe positif indique une augmentation de la valeur avec l'augmentation de la valeur du cours de l'action sous-jacente qui est la caractéristique d'une option d'achat.

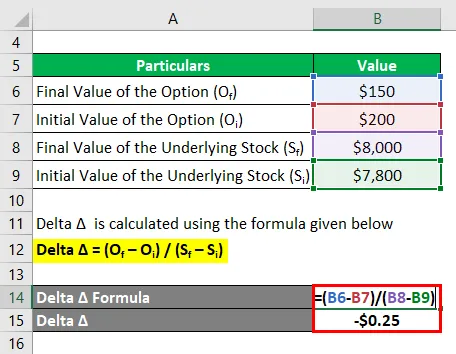

Formule Delta - Exemple # 2

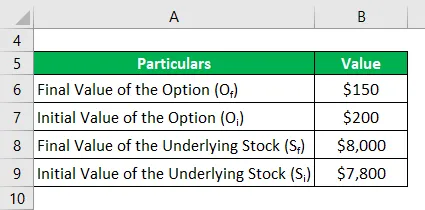

Prenons un autre exemple d'un indice de référence qui se négocie actuellement à 8 000 $ alors que l'option de vente de l'indice se négocie à 150 $. Si l'indice se négociait à 7 800 $ par mois alors que l'option de vente se négociait à 200 $, calculez le delta de l'option de vente.

Delta Δ est calculé en utilisant la formule donnée ci-dessous

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = (150 $ - 200 $) / (8 000 $ - 7 800 $)

- Delta Δ = - 0, 25 $

Par conséquent, le delta de l'option de vente est de - 0, 25 $, où un signe négatif indique une diminution de la valeur avec l'augmentation de la valeur du cours de l'action sous-jacente qui est la caractéristique d'une option de vente.

Explication

La formule du delta peut être calculée en utilisant les étapes suivantes:

Étape 1: Tout d'abord, calculez la valeur initiale de l'option qui est la prime facturée pour l'option. Il est noté O i .

Étape 2: Ensuite, calculez la valeur finale de l'option indiquée par O f .

Étape 3: Ensuite, calculez la variation de la valeur de l'option en déduisant la valeur initiale de l'option (étape 1) de la valeur finale de l'option (étape 2).

Modification d'une valeur d'option, Δ O = O f - O i

Étape 4: Ensuite, calculez la valeur initiale de l'action sous-jacente qui peut être n'importe quelle action d'entreprise, indice de marchandise ou indice de référence, etc. Elle est notée S i .

Étape 5: Ensuite, calculez la valeur finale du stock sous-jacent qui est notée S f .

Étape 6: Ensuite, calculez la variation de la valeur du stock sous-jacent en déduisant sa valeur initiale (étape 4) de sa valeur finale (étape 5).

Variation de la valeur du titre sous-jacent, Δ S = S f - S i

Étape 7: Enfin, la formule du delta peut être dérivée en divisant la variation de la valeur de l'option (étape 3) par la variation de la valeur de son stock sous-jacent (étape 6) comme indiqué ci-dessous.

Δ = Δ O / Δ S

ou

Δ = (O f - O i ) / (S f - S i )

Pertinence et utilisations de la formule Delta

Dans le monde des options et des dérivés, le concept de delta (l'un des Grecs) est très important car il aide à évaluer le prix des options et la direction des actions sous-jacentes. Le delta peut avoir des valeurs positives ou négatives selon le type d'option que nous traitons, c'est-à-dire que le delta peut être dans la plage de 0 à 1 pour les options d'achat, ce qui signifie que la valeur de l'option d'achat augmente avec l'augmentation du sous-jacent, alors qu'elle peut être compris entre -1 et 0 pour les options de vente, ce qui signifie exactement opposé à celui de l'option d'achat. Delta est souvent utilisé comme stratégie de couverture dans laquelle le gestionnaire de portefeuille a l'intention d'élaborer une stratégie neutre en delta afin que le portefeuille ait une sensibilité presque nulle à tout mouvement du sous-jacent. En tant que tel, le delta est un bon indicateur de la communauté des investisseurs.

Delta Formula Calculator

Vous pouvez utiliser la calculatrice Delta suivante

| O f | |

| O i | |

| S f | |

| S i | |

| Delta Δ | |

| Delta Δ = |

|

|

Articles recommandés

Ceci est un guide de la formule Delta. Ici, nous discutons de la façon de calculer Delta avec des exemples pratiques. Nous fournissons également une calculatrice Delta avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Comment calculer la valeur des actions à l'aide de la formule?

- Formule EBITDA

- Calcul du taux d'imposition effectif

- Exemples de formule de corrélation