Différence entre Contango et Backwardation

Contango et Backwardation sont les termes utilisés pour définir le prix de la courbe à terme d'une marchandise. La courbe à terme n'est qu'une prévision de ce que sera la future livraison de matières premières. Contango et Backwardation nous donnent la relation entre la preuve à terme (prix sur le marché futur) et le prix au comptant (prix actuel).

Contango est une situation sur le marché futur lorsque le prix futur est supérieur au spot. Le backwardation est une situation où le prix futur pour la livraison est inférieur au spot. Ces termes sont d'une grande importance pour les spéculateurs et les opérateurs en couverture. Par exemple, en 1993, la société allemande Metallgssellschaft a perdu 1 milliard de dollars parce que la direction ne pouvait pas anticiper l'effet de contango.

Qu'est-ce que Contango?

On dit que Contango a lieu lorsque le futur est supérieur au prix au comptant futur prévu, mais le prix futur doit être le même qu'au comptant à la date d'expiration. Il existe deux types de contango -

- Contango: une situation où le prix futur est plus élevé que le spot actuel.

- Contango normal: une situation où le prix futur est supérieur au prix spot attendu. Le terme carry positif et marché normal sont les mêmes que ceux de contango.

Qu'est-ce que la rétrogradation?

On dit que la rétrogradation a lieu lorsque le futur est inférieur au prix au comptant futur prévu, mais le prix futur doit être le même qu'au comptant à la date d'expiration. Il existe deux types de rétrogradation.

- Backwardation: une situation où le prix futur est plus bas que le spot actuel.

- Backwardation normale : une situation où le prix futur est inférieur au prix au comptant attendu. Le terme report négatif signifie rétrogradation.

Comparaison directe entre Contango et la rétrogradation (infographie)

Voici les 7 principales différences entre Contango et Backwardation

Différences clés entre Contango et Backwardation

Laissez-nous discuter de certaines des principales différences entre Contango vs Backwardation

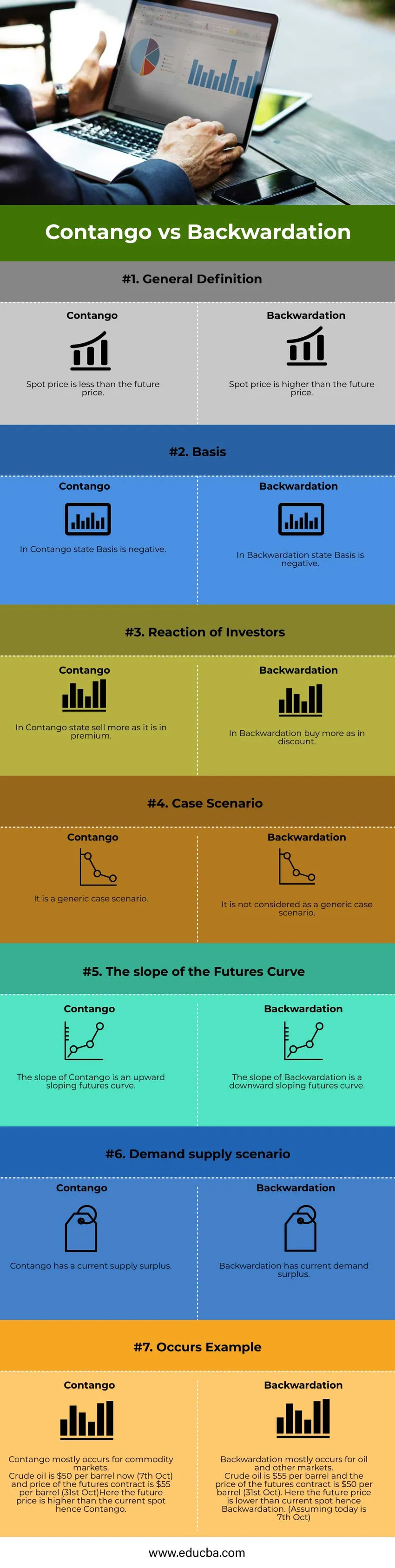

- Le prix futur devrait être supérieur au prix au comptant à Contango. Comme le coût de transport ne cesse d'augmenter (coût de stockage et coût d'intérêt) car le producteur suppose qu'à l'avenir le prix serait plus élevé et donc donnerait une plus grande production en retour de l'investissement. Le prix futur devrait être inférieur au prix au comptant dans Backwardation. Comme le coût de portage est négatif car le producteur ne stocke pas le bien et souhaite obtenir les retours le plus tôt possible car il s'attend à ce que les retours futurs soient inférieurs à l'état actuel.

- Pour Contango, la base est négative, c'est-à-dire que la différence entre le prix au comptant et le prix à terme est la base. Le prix futur étant supérieur au prix au comptant à Contango, la base est négative. Comme le prix futur est preneur que le prix au comptant dans Backwardation, la base est positive en cas de Backwardation.

- Pendant Contango, le prix futur étant plus élevé, le profit est maximum lorsque vous le vendez à l'avenir. Pendant la rétrogradation, car le prix futur va encore baisser à l'avenir, l'acheter plus tard pour un investisseur serait un plus grand profit.

- Contango est un cas générique où le prix futur est supérieur au prix spot. Ce cas arrive presque tout le temps. Il est également appelé la courbe du marché. Cependant, la rétrogradation ne se produit pas normalement. Cela se produit dans le cas du pétrole et d'autres industries.

- La pente de la courbe de Contango est une courbe à terme en pente ascendante. Alors que le prix futur continue de croître par rapport au spot actuel, la pente est à la hausse. La pente de la couverture de rétrogradation est une courbe à terme en pente descendante. Comme le prix futur continue de baisser davantage par rapport au spot actuel, la pente est à la baisse.

- Contango a un scénario d'excédent d'offre actuel en raison de la prime et du prix futur étant plus élevés qu'au comptant tandis que le backwardation a un scénario d'excédent de la demande actuelle en raison de l'escompte et du prix futur étant inférieur au spot.

- Contango est un comportement général qui se produit principalement sur les marchés des matières premières. La rétrogradation est un cas rare

- Comprenons le fonctionnement de la courbe par un exemple:

Supposons que vous souhaitiez connaître le prix à terme des aliments. Supposons que l'origine du graphique est aujourd'hui (temps t = 0) et que vous souhaitez extrapoler pour le prix futur. Quel serait le coût de la nourriture à l'avenir? Considérez qu'il y a deux cas:

Cas 1 : un producteur stocke de la nourriture au lieu de la vendre immédiatement. Pour cela, il a besoin d'un coût de stockage qui est ajouté au prix de revient et répercuté par l'acheteur. Le producteur aurait également pu gagner des intérêts s'il avait vendu, mais le producteur y renonce. Donc, à la fois ce coût est ajouté à l'acheteur et le coût de transport.

Coût de transport = Coût de stockage + Coût d'intérêt + Autre coût divers

Coût de transport + prix au comptant = prix futur

Lorsque le coût de portage est positif signifie que les prix futurs d'une marchandise sont plus élevés que spot Ie Contango

Cas 2: Supposons que le producteur anticipe une guerre à l'avenir. Il y aura une pénurie future. Par conséquent, l'acheteur les stockera et achètera tous les aliments.

Par conséquent, prix futur = Spot + coût de portage.

Lorsque le coût de portage est négatif signifie que le prix futur d'un produit est inférieur au spot, c'est-à-dire le backwardation

Tableau de comparaison Contango vs Backwardation

Discutons de la meilleure comparaison entre Contango et Backwardation

| Bases de la comparaison |

Contango |

Rétrogradation |

| Définition générale | Un prix au comptant est inférieur au prix futur. | Un prix au comptant est supérieur au prix futur |

| Base | Dans l'État de Contango, la base est négative. | Dans l'état Backwardation, la base est négative. |

| Réaction des investisseurs | Dans l'État de Contango, vendez plus car il est en prime. | En backwardation, achetez plus comme en remise. |

| Scénario de cas | Il s'agit d'un scénario de cas générique. | Il n'est pas considéré comme un scénario de cas générique. |

| La pente de la courbe des futurs | La pente de Contango est une courbe à terme en pente ascendante. | La pente de la rétrogradation est une courbe à terme en pente descendante. |

| Scénario offre-demande | Contango a un excédent d'approvisionnement actuel. | Le backwardation a un excédent de demande actuel. |

| Se produit, exemple | Contango se produit principalement pour les marchés des produits de base.

Le pétrole brut est maintenant de 50 $ le baril (7 octobre) et le prix du contrat à terme est de 55 $ le baril (31 octobre). Ici, le prix futur est plus élevé que le spot actuel, d'où Contango. | L'arriération se produit principalement pour le pétrole et d'autres marchés.

Le pétrole brut est de 55 $ le baril et le prix du contrat à terme est de 50 $ le baril (31 octobre). Ici, le prix futur est inférieur à la position actuelle, d'où la rétrogradation. (En supposant qu'aujourd'hui soit le 7 octobre) |

Conclusion - Contango vs rétrogradation

Contango et Backwardation sont des termes nécessaires pour les futurs marchés de matières premières. Il montre la relation fondamentale entre la demande et l'offre. Ces courbes sont également utilisées pour la modélisation financière. Le contrat futur approche le prix futur devrait être égal au prix au comptant sinon il y aurait une possibilité d'arbitrage.

Articles recommandés

Ceci est un guide de Contango vs Backwardation. Ici, nous avons discuté des principales différences Contango vs Backwardation avec des infographies et un tableau de comparaison. Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Crédit d'impôt vs déduction fiscale

- Coût moyen vs coût marginal

- Ce qui est mieux ? Contango et rétrogradation (infographie)

- Coût de la période vs coût du produit

- Formule de l'avantage marginal