Introduction au spread ajusté aux options

L'écart ajusté sur option (OAS) est un écart plat qui doit être ajouté à la courbe de trésorerie pour rendre le prix théorique d'un dérivé de taux d'intérêt égal au prix du marché en utilisant des modèles de tarification dynamiques qui prennent en compte les options intégrées. Il s'agit de la mesure de l'écart entre les rendements des obligations du Trésor public lorsque toutes les options ont été examinées. Il est appliqué en MBS, CDO, débentures convertibles et obligations avec options intégrées.

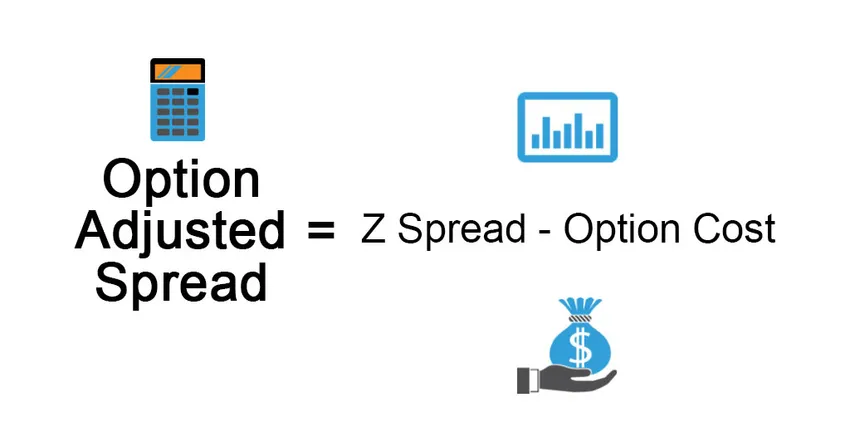

Formule

Il est utile pour les obligations sans option mais pas pour une obligation avec une option intégrée.

L'écart ajusté des options est utilisé pour mesurer l'impact de l'optionnalité de l'obligation. Il supprime explicitement la valeur d'une option intégrée, donnant un écart pour les obligations sans option. Il est défini comme suit:

Option Adjusted Spread = Z Spread – Option Cost

Pour l'obligation remboursable, l'émetteur détient le droit de racheter l'obligation à un prix d'appel (qui est prédéfini au moment de l'émission) si les taux d'intérêt baissent, le prix du marché de l'obligation augmente, l'émetteur a le droit de rembourser l'obligation au prix d'appel qui est inférieur au prix du marché en vigueur, ce qui profite à l'émetteur. Coût de l'option dans ce> 0 et donc OAS <Z.

Pour les obligations putables, l'option profite au propriétaire de l'obligation, elle permet de revendre l'obligation à un prix plus élevé à l'émetteur si le taux d'intérêt augmente et que le prix en vigueur baisse, d'où le coût de l'option est Z.

Exemple de spread ajusté en fonction des options

Expliquons cela en prenant un exemple:

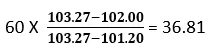

Supposons que le prix du marché d'une obligation soit de 102 $ et que le prix calculé en utilisant la courbe de trésorerie est de 103, 27 $. Maintenant, nous choisissons un décalage parallèle de 60 points de base dans les courbes zéro du Trésor qui nous donne le prix de 101, 20 $, ce qui est inférieur au prix du marché de 102 $. Nous devons diminuer la courbe zéro du Trésor pour assimiler le prix du modèle au prix du marché de l'obligation, c'est-à-dire que le déplacement parallèle se situera entre 0 et 60 pb. Une série d'itérations est utilisée pour déterminer un décalage parallèle dans la courbe de trésorerie qui fait que le prix du modèle est égal au prix du marché.

En utilisant une interpolation linéaire, nous obtenons le résultat ci-dessous:

Lors de notre deuxième essai, nous utilisons un point de base de 36, 81 qui donne un prix de l'obligation de 101, 95 $, ce qui correspond approximativement au prix du marché de l'obligation.

L'écart OAS sera légèrement inférieur à 36, 81 calculé ci-dessus.

Type de spreads

- Écart nominal: il s'agit de la différence entre le rendement à l'échéance de l'obligation à risque et les rendements à l'échéance de l'obligation sans risque (obligation du Trésor qui est supposée être sans risque). C'est le taux ajouté à la courbe nominale du Trésor pour obtenir le prix du marché de l'obligation ou nous pouvons dire que le flux futur de flux de trésorerie des obligations est actualisé au taux qui est YTM. C'est une mauvaise mesure car elle ignore la structure à terme du taux d'intérêt.

- Volatilité nulle: l' écart (Z-Spread) est la valeur ajoutée unique à la courbe au comptant du Trésor pour donner le taux d'actualisation qui assimile la valeur actuelle de l'obligation à son prix de marché actuel. Cela se fait par essais et erreurs.

Il est supérieur à l'écart nominal car il prend en compte la structure à terme du taux d'intérêt qui est ignorée dans l'approche précédente. Désignons la valeur actuelle de l'obligation à risque comme PV, Rf comme taux sans risque, z comme écart, C comme flux futur de flux de trésorerie et FV est la valeur future de l'obligation qui comprend un coupon à payer en futur.

Avantages du spread ajusté en option

Certains des avantages sont:

- En séparant les obligations avec une option intégrée de sa fonctionnalité facultative, les investisseurs peuvent déterminer si l'investissement en vaut la peine ou non.

- L'OEA offre une image plus précise des contrats d'options intégrés que la simple comparaison du rendement de deux obligations. Il utilise des modèles avancés comme l'analyse Monte Carlo en simulation.

- Fiable car le calcul est similaire à celui du calcul de l'écart Z. L'approche de l'OEA reconnaît les flux de trésorerie du titre le long de chaque trajectoire, et intègre donc le caractère facultatif des flux de trésorerie dans l'analyse.

Inconvénients du spread ajusté en option

Certains des inconvénients sont:

- La mesure est compliquée parce que l'OEA est une valeur très dynamique, répondant aux changements du niveau et de la forme de la courbe des taux, de la volatilité, des remboursements anticipés, de l'écart de crédit, de la liquidité, etc.

- L'OEA repose sur l'hypothèse que des données historiques seront observées à l'avenir.

- Le modèle de l'OEA doit être mis à jour en cas de changement de régime, c'est-à-dire un changement des données économiques afin de devenir réactif.

- Dépend du modèle

- Une difficulté d'interprétation peut entraîner une image déformée du comportement des titres

Limites de l'écart ajusté en fonction des options

Certaines des limitations sont:

Les OAS de portefeuille sont généralement calculées comme une moyenne pondérée des OAS de titres qui sont attribués en fonction du prix du marché des titres. Cependant, le plus grand risque pour un investisseur pour les obligations d'options intégrées est un changement du taux d'intérêt et du risque de remboursement anticipé (ce qui peut conduire à la retraite anticipée de leurs investissements avant la période prévue), de sorte que le poids attribué au titre doit être une combinaison de durée et prix du marché.

Points importants à retenir

Certains des points importants sont:

- Pour les obligations sans option intégrée, la SV sera égale à l'écart Z.

- La différence entre OAS et spread Z fournit le coût implicite de l'option intégrée

- L'OEA utilise un certain nombre de scénarios offrant la possibilité de nombreuses trajectoires de taux d'intérêt, différents niveaux de taux d'intérêt qui sont calibrés en fonction de la courbe de rendement des titres pour déterminer les flux de trésorerie le long de ces trajectoires, puis le résultat est utilisé pour calculer le prix d'un titre.

- Pour les obligations intégrées dans des options, la volatilité d'un taux d'intérêt joue un rôle important pour déterminer si une option sera exercée ou non.

- Deux obligations adossées à des créances hypothécaires ayant la même échéance estimée mais avec deux OAS Spread différents produiront un rendement différent, c'est-à-dire que les obligations avec les OAS les plus élevées se vendront à un prix inférieur par rapport aux obligations avec les OAS inférieures et donc l'investisseur devrait envisager une obligation antérieure pour maximiser le potentiel revenir.

Conclusion

En dépit d'impliquer des calculs complexes et de dépendre de modèles sophistiqués, l'OEA s'est avéré être un outil analytique et plus supérieur aux méthodes traditionnelles d'évaluation des titres incorporés.

Articles recommandés

Ceci est un guide sur la répartition ajustée des options. Nous discutons ici de la formule et de l'exemple de l'écart ajusté en fonction des options ainsi que des avantages, des inconvénients et des limites. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Futur vs Option

- Bénéfice dilué par action

- Actions vs options

- Bases des finances personnelles