Méthode High Low (Table des matières)

- Méthode High Low

- Exemples de méthode High Low (avec modèle Excel)

Méthode High Low

Dans toute entreprise, il existe 3 types de coûts: Coût fixe, Coût variable et Coût mixte (mélange de fixe et variable). Ainsi, dans un langage très simple, la méthode haut bas est une méthode qui est utilisée pour séparer le coût fixe et variable du coût total. Il compare le niveau d'activité le plus élevé et le niveau d'activité le plus bas, puis compare les coûts à chaque niveau. Il s'agit d'un concept très important dans la comptabilité analytique et il est très utile pour déterminer les coûts fixes et variables liés au produit, aux machines, etc. et également utilisé dans les activités de budgétisation. C'est une méthode très simple pour analyser le coût sans entrer dans des calculs complexes.

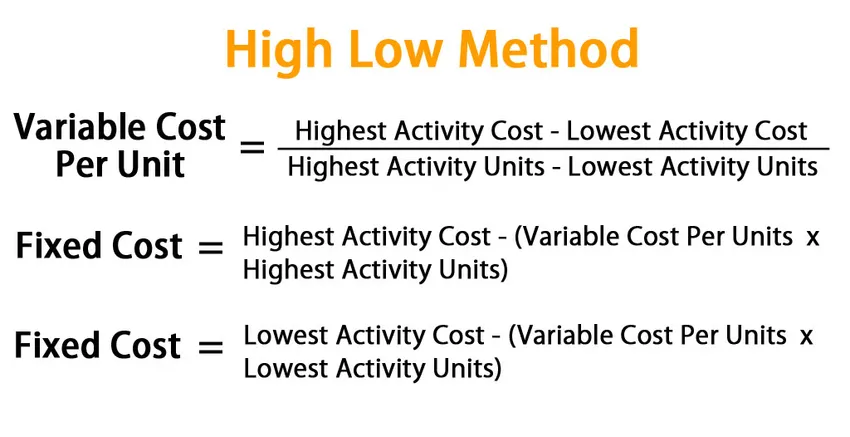

Formule pour la méthode High Low:

Dans la méthode haut bas, nous commençons par déterminer d'abord le coût variable. La formule du coût variable dans cette méthode est donnée par:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Une fois que nous sommes arrivés à un coût variable, nous pouvons trouver le coût variable total pour les activités et soustraire cette valeur du coût total correspondant pour trouver un coût fixe.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Ou

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Exemples de méthode High Low (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de la méthode High Low.

Méthode High Low - Exemple # 1

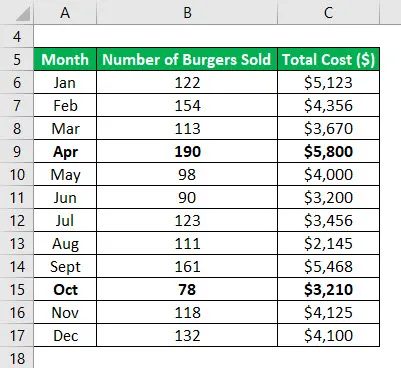

Disons que vous avez une petite entreprise et que vous vendez des hamburgers. Au cours des 12 derniers mois, vous avez noté quel était le coût mensuel et quel était le nombre de hamburgers vendus au cours du mois correspondant. Vous voulez maintenant utiliser une méthode très basse pour séparer les coûts fixes et variables.

Tableau de données:

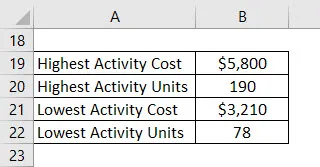

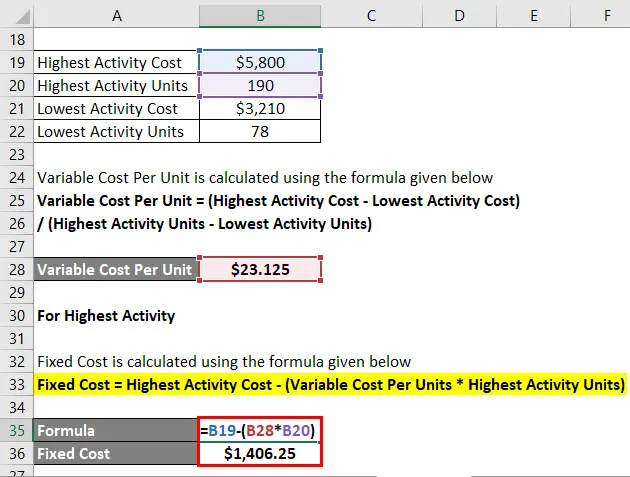

Déterminez le point d'activité le plus élevé et le plus bas. Ainsi, l'activité la plus élevée s'est produite au mois d'avril et la plus faible au mois d'octobre.

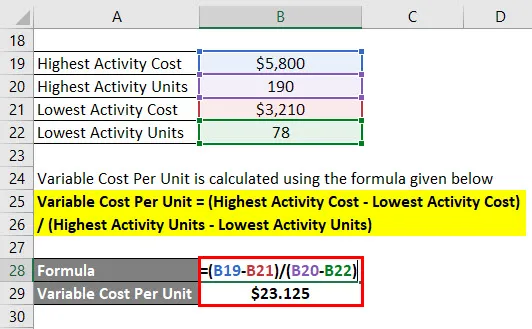

Le coût variable par unité est calculé à l'aide de la formule ci-dessous

Coût par unité variable = (Coût d'activité le plus élevé - Coût d'activité le plus bas) / (Unités d'activité le plus élevé - Unités d'activité le plus bas)

- Coût unitaire variable = (5 800 $ - 3 210 $) / (190 - 78)

- Coût unitaire variable = 23, 125 $

Pour la plus haute activité

Le coût fixe est calculé à l'aide de la formule ci-dessous

Coût fixe = Coût d'activité le plus élevé - (Coût par unité variable * Unités d'activité le plus élevé)

- Coût fixe = 5 800 $ - (23 125 $ * 190)

- Coût fixe = 1406, 25 $

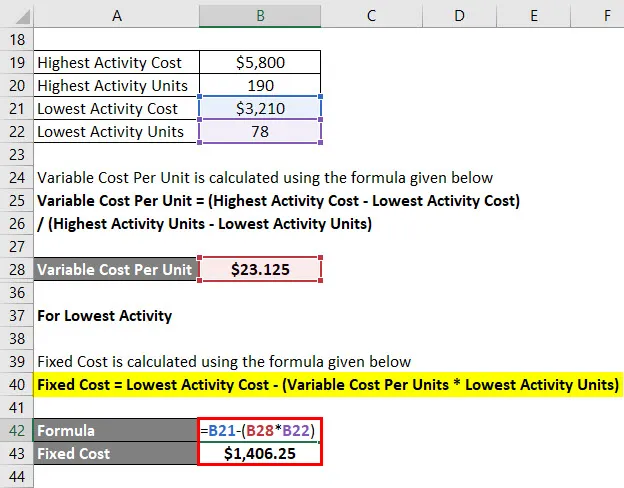

Pour l'activité la plus basse

Le coût fixe est calculé à l'aide de la formule ci-dessous

Coût fixe = Coût d'activité le plus bas - (Coût par unité variable * Unités d'activité le plus bas)

- Coût fixe = 3 210 $ - (23 125 $ * 78)

- Coût fixe = 1406, 25 $

Donc, fondamentalement, l'équation du coût total est donnée par = 23, 125x + 1406, 25

Où x est le nombre de hamburgers vendus au cours d'un mois donné.

Puisque vous avez maintenant l'équation du coût total, vous pouvez l'utiliser pour calculer votre coût n'importe quel mois.

Méthode High Low - Exemple # 2

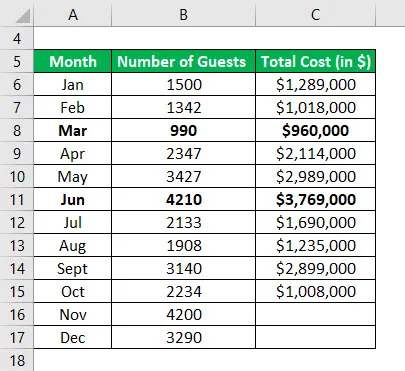

Imaginons que vous soyez gestionnaire d'un hôtel et que vous vous inquiétiez vraiment du coût de cet hôtel et que vous souhaitiez dériver un modèle pour prédire le coût futur, sur la base du coût historique. Vous avez collecté des données pour les 10 derniers mois et souhaitez voir le coût pour les 2 prochains mois.

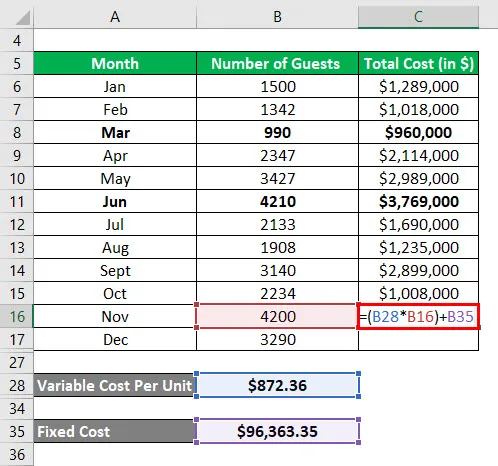

Tableau de données:

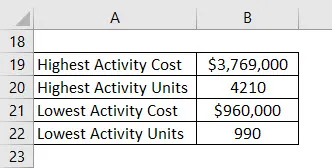

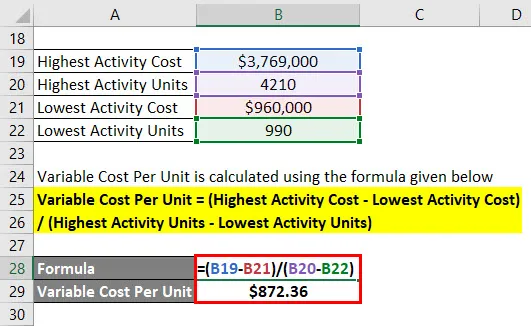

Déterminez le point d'activité le plus élevé et le plus bas. Ainsi, l'activité la plus élevée s'est produite au mois de juin et la plus faible au mois de mars .

Le coût variable par unité est calculé à l'aide de la formule ci-dessous

Coût par unité variable = (Coût d'activité le plus élevé - Coût d'activité le plus bas) / (Unités d'activité le plus élevé - Unités d'activité le plus bas)

- Coût unitaire variable = (3 769 000 $ - 960 000 $) / (4210 - 990)

- Coût unitaire variable = 872, 36 $ par unité

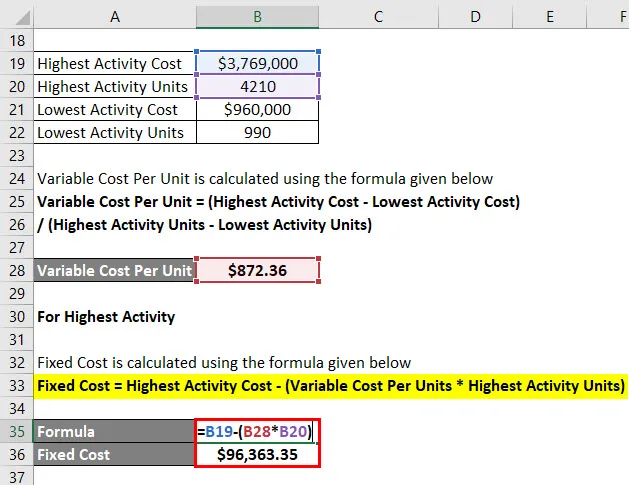

Pour la plus haute activité

Le coût fixe est calculé à l'aide de la formule ci-dessous

Coût fixe = Coût d'activité le plus élevé - (Coût par unité variable * Unités d'activité le plus élevé)

- Coût fixe = 3 769 000 $ - (872, 36 $ * 4210)

- Coût fixe = 96363, 35 $

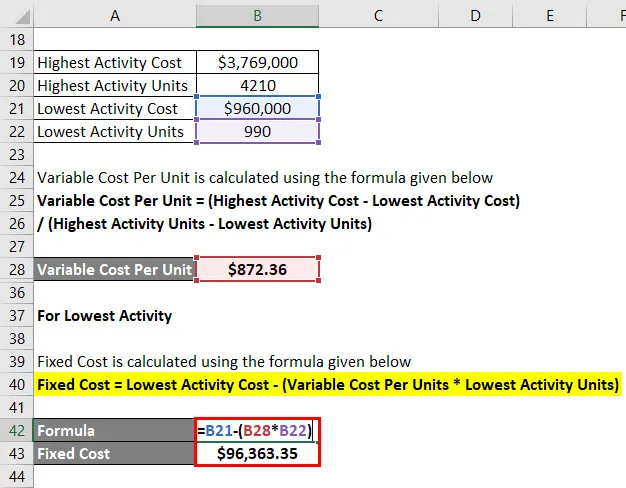

Pour l'activité la plus basse

Le coût fixe est calculé à l'aide de la formule ci-dessous

Coût fixe = Coût d'activité le plus bas - (Coût par unité variable * Unités d'activité le plus bas)

- Coût fixe = 960 000 $ - (872, 36 $ * 990)

- Coût fixe = 96363, 35 $

Calcul du coût total

Coût total = (coût variable par unité * x) + coût fixe

Où x est le nombre d'invités au cours d'un mois donné.

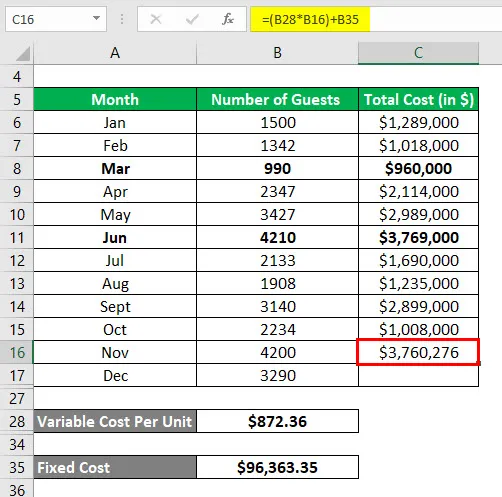

Ainsi, pour le mois de novembre, le coût total est calculé comme suit:

Le résultat sera comme indiqué ci-dessous.

- Coût total = (872, 36 $ * 4200) + 96363, 35 $

- Coût total = 3760276 $

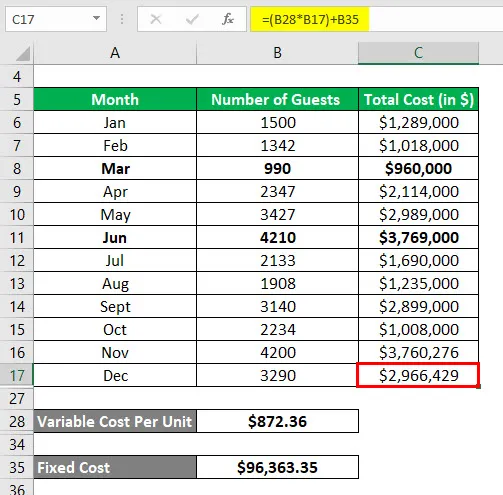

De même, pour le mois de décembre, le coût total est calculé comme suit:

- Coût total = (872, 36 $ * 3290) + 96363, 35 $

- Coût total = 2966429 $

Explication

Bien que la méthode haut bas soit facile à calculer et nous aide à prévoir les coûts futurs, elle n'est pas très utilisée car elle présente certaines limites:

- La première limite est que cette méthode suppose qu'il existe une relation linéaire entre le coût et l'activité ce qui n'est pas toujours le cas.

- Deuxièmement, il ne suppose que 2 niveaux d'activité et n'est pas la représentation correcte de l'ensemble des données.

- S'il y a des changements dans le coût fixe ou variable avec le temps, cette méthode ne capture pas cela.

En raison de toutes ces limitations, cette méthode n'est pas efficace pour produire des résultats exacts et précis.

Pertinence et utilisations de la méthode High Low

Comme discuté ci-dessus, la méthode haut bas est très simple, facile à comprendre et très facile à contourner rapidement. Aucun outil ou programmation complexe n'est requis pour utiliser une méthode haute-basse. Mais il y a un ensemble de limitations associées qui réduisent l'application pratique de cet outil. Nous devons être très prudents lors de l'utilisation de cet outil car il est plus susceptible de donner des résultats inexacts. La raison en est vraiment simple. Le coût est affecté par divers éléments et ne peut être prédit efficacement en utilisant seulement deux variables. De plus, après un certain niveau de production, nous avons besoin de plus d'investissements fixes et ce n'est pas pris en compte dans ce modèle. Il faut donc être très prudent en utilisant cette méthode.

Articles recommandés

Ceci a été un guide pour la méthode High Low. Ici, nous discutons de la façon de calculer le coût variable et le coût fixe en utilisant une méthode très basse avec des exemples et un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule de changement du fonds de roulement net

- Guide de la formule du théorème de la limite centrale

- Comment calculer la moyenne de la population?

- Exemples de formule de distribution normale