Qu'est-ce que le taux d'intérêt réel?

C'est un indicateur du pouvoir d'achat de l'argent dans une économie. Il prend en compte les effets de l'inflation sur les taux d'intérêt nominaux. Par exemple, une banque peut offrir un taux d'intérêt de 4% sur son compte d'épargne, mais si le taux d'inflation est de 5%, un investisseur perd en fait son argent de 1% par an. Ici, 4% est le taux d'intérêt nominal et -1% est le taux d'intérêt réel. Cela implique l'importance du taux d'intérêt réel qui aide à analyser le rendement réel des investissements par rapport aux taux d'intérêt nominaux qui sont trompeurs car la plupart du temps, ils fournissent une image incomplète. En termes simples, le taux d'intérêt réel peut être mesuré en calculant le taux d'inflation actuel et en le déduisant des investissements sans risque comme les bons du Trésor.

Formule du taux d'intérêt réel

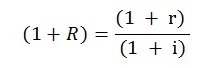

Sous forme mathématique, la formule est la suivante:

Où,

- R = taux d'intérêt réel

- r = taux d'intérêt nominal

- i = taux d'inflation

C'est la formule du taux d'intérêt réel qu'ils sont utilisés dans presque tous les calculs et analyses financiers et c'est plus simple et env. La formule est utilisée plus souvent, illustrée comme suit:

Taux d'intérêt réel = Taux d'intérêt nominal - Taux d'inflation

Cette formule donne une image directe et meilleure des deux taux d'intérêt et de leur relation.

Exemple de taux d'intérêt réel

Voici un exemple de taux d'intérêt réel qui sont les suivants:

Exemple 1

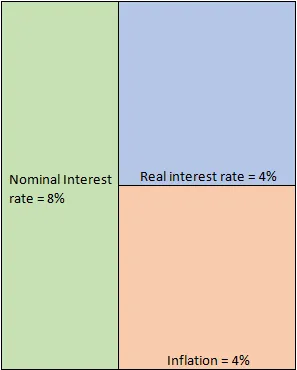

Supposons que vous investissiez 1 million de dollars dans un dépôt d'entreprise pendant 10 ans, ce qui promet un taux d'intérêt de 8% par an. Dans des circonstances idéales, il s'agit du taux auquel vous pouvez vous attendre à ce que votre argent croisse. Cependant, ce n'est qu'un scénario hypothétique car il faut tenir compte du taux d'inflation correspondant. Par souci de simplicité, supposons que pendant 10 ans, il y avait un taux d'inflation constant de 4%. Cette inflation mange efficacement votre argent, car on vous aurait promis un rendement de 8%, mais d'année en année le pouvoir d'achat de cet argent diminue de 4%. Par conséquent, le véritable intérêt que vous obtenez pour votre investissement n'est que de 4%, comme dérivé de l'équation ci-dessous.

- Taux d'intérêt réel = Taux d'intérêt nominal - Taux d'inflation = 8% - 4% = 4%

Schématiquement, il peut être illustré comme:

Implications

Dans des circonstances normales, dans une économie en croissance, le taux d'intérêt réel (RIR) est positif. Cela signifie essentiellement que l'économie croît régulièrement et contrecarre efficacement les effets de l'inflation. Dans notre exemple, même si l'inflation était de 4%, elle était toujours gérable car nous obtenions un retour sur investissement de 8%. Les banques centrales s'intéressent davantage au RIR qu'aux taux d'intérêt nominaux. Tout simplement parce que c'est effectivement une meilleure mesure du pouvoir d'achat des personnes.

Un RIR élevé est acclamé par les investisseurs de la dette. En effet, dans un tel scénario, ils sont assurés d'un meilleur retour sur investissement sans prendre de risque supplémentaire. Cependant, le scénario est complètement différent pour les investisseurs en actions, car les taux d'intérêt plus élevés augmentent le coût d'emprunt pour les entreprises. Cela perturbe l'équilibre de l'effet de levier qui exerce une pression sur les bénéfices, le bénéfice par action et, éventuellement, le cours des actions. De plus, en raison des taux plus élevés, plus de gens sont enclins à retirer leur argent des marchés boursiers et à les garer dans des titres de créance moins risqués, ce qui finit par diminuer le nombre d'acheteurs et augmenter les vendeurs. Cela ajoute également plus de pression sur les cours des actions. C'est là que les banques centrales doivent agir et maintenir un équilibre sinon le taux de croissance de l'économie en pâtit.

Contrairement à ces scénarios, il peut y avoir un cas où les RIR sont négatifs. C'est assez effrayant car cela suggère que la croissance économique n'est pas en mesure de contrer l'inflation et que le pouvoir d'achat de l'argent diminue d'année en année. Cela pourrait avoir un effet catastrophique car les gens s'abstiendront de dépôts et les banques n'auront pas d'argent à prêter. Cela entraînera une liquidité et un resserrement du crédit et le coût d'emprunt augmentera pour les entreprises, ce qui affectera la dynamique de croissance. De plus, les taux d'intérêt réels négatifs repousseront non seulement les investisseurs étrangers, mais aussi les investisseurs nationaux qui chercheront désormais des opportunités d'investissement ailleurs. Tous ces facteurs finiront par affecter davantage la croissance de l'économie, menant à un cercle vicieux.

Il devient impératif pour un investisseur de comprendre la différence entre le taux d'intérêt réel et le taux nominal. Il aide à comprendre si un investissement vaut la peine d'être investi ou non. Au niveau macroscopique, cela aide à déterminer si les chiffres de croissance du PIB sont aussi bons qu'ils le paraissent sur le papier. Par exemple, considérons une économie en développement ayant un taux de croissance du PIB de 8%. Cela semble prometteur par rapport aux économies développées où la croissance a stagné et le PIB croît à un taux uniforme de 1 à 2%. Les investisseurs mondiaux, ainsi que les investisseurs nationaux, souhaitent injecter leur argent dans l'économie en croissance en prévision d'un meilleur retour sur investissement. Cependant, il y a un hic à cela. Et si les taux d'inflation sont également trop élevés, disons 7%. Maintenant, lorsque ce taux de croissance élevé est combiné avec le taux d'inflation élevé, le taux d'intérêt effectif n'est que de 1%. Cela change complètement l'image car un retour sur investissement efficace est très faible. Bien que cela ne puisse pas affecter les investisseurs mondiaux à court terme, les investisseurs nationaux vont sûrement fuir. Ils retireraient leur argent et chercheraient des opportunités ailleurs. À long terme, cela affectera le flux monétaire dans l'économie car les gens s'abstiendront de dépôts dans les banques conduisant à un resserrement de la liquidité qui affectera la dynamique de croissance et commencera à se refléter dans les bilans des entreprises, ce qui finira par affecter le cycle de croissance économique.

Conclusion - Taux d'intérêt réel

Comme expliqué précédemment, il est clair que les taux d'intérêt nominaux peuvent être trompeurs. D'un autre côté, le RIR fournit une meilleure image, aidant ainsi l'analyse financière et le calcul incomplets du taux de rendement interne. Un investisseur doit toujours rechercher un intérêt réel pour comprendre si un instrument financier est attractif et satisfait ses objectifs d'investissement. Un taux d'intérêt nominal consiste davantage à prendre les investissements à leur valeur nominale tandis que les taux d'intérêt réels concernent davantage la lecture entre les lignes.

Articles recommandés

Cela a été un guide sur ce qu'est le taux d'intérêt réel. Ici, nous discutons comment calculer RIR en utilisant la formule avec un exemple pratique. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Différences entre le PIB nominal et le PIB réel

- Comptabilité vs gestion financière - Comparaison

- Achat d'actifs vs achat d'actions - Différences

- Différence entre la finance et l'économie

- Intérêt vs dividende | Les 8 principales différences que vous devez savoir