Différence entre le chapitre 11 et le chapitre 13 du code de la faillite

Le chapitre 11 du code de la faillite est une forme de réorganisation de la faillite disponible pour les sociétés, les partenariats ou les particuliers. Le chapitre 11 de la faillite est principalement destiné à la réorganisation des entreprises lourdement endettées, le plus souvent associées aux grandes entreprises mais également aux petites entreprises. Bien que ce soit rare, les consommateurs peuvent déposer le bilan du chapitre 11 dans certains cas rares. Au chapitre 13 de la procédure de faillite, le débiteur doit payer une partie ou la totalité de ses dettes sur les revenus futurs sur une période de trois à cinq ans en vertu de son chapitre 13 du plan de faillite. Pour certaines personnes, le délai devrait être de cinq ans selon les cas. Si le tribunal approuve le plan de paiement, les dettes seront payées en partie ou en totalité par le fiduciaire du chapitre 13.

Qu'est-ce que le chapitre 11 du code de la faillite?

Le chapitre 11 de la faillite permet au débiteur de proposer un plan de rentabilité post-faillite, qui peut inclure la réduction des coûts et la recherche de nouvelles opportunités de revenus ou de revenus, tout en tenant temporairement les créanciers à distance. En revanche, le chapitre 7 de la faillite (également appelé liquidation) implique la fermeture de l'entreprise débitrice et la vente d'actifs liquides pour rembourser les créanciers. Bien que le chapitre 11 présente certains avantages pour ceux qui remplissent les conditions requises, notamment plus de temps pour déposer un plan et la possibilité de se réorganiser, il est plus long et plus coûteux que toute autre forme de faillite.

Les entreprises doivent remplir les conditions suivantes pour déposer un dossier de mise en faillite (chapitre 11):

- État des opérations

- Tableau des flux de trésorerie

- Copie du dernier bilan de l'entité commerciale

- Copie de la dernière déclaration de revenus fédérale

Alors que le chapitre 11 offre aux entreprises l'avantage d'un délai supplémentaire (par rapport à d'autres chapitres de faillite) pour déposer un plan et renégocier les conditions avec les créanciers (180 jours, contre 15 jours pour le chapitre 7), ainsi que l'avantage temporel, il présente peu d'inconvénients. Cela peut coûter des dizaines de milliers de dollars en frais juridiques, ce qui peut être intenable pour une petite entreprise ou des particuliers en difficulté. Si l'émergence de la protection contre la faillite s'avère réussie, ces coûts sont cependant compensés par la récompense ultime de devenir rentable.

Qu'est-ce que le chapitre 13 du code de la faillite?

Pour être admissible à titre de débiteur en vertu du chapitre 13 du Code de la faillite, le débiteur doit être un particulier ou une épouse et son mari, déposant conjointement. Il existe également certaines limites d'endettement prédéterminées par le gouvernement pour les débiteurs déposant en vertu du chapitre 13 de la faillite. La dette (presque majeure ou mineure) qui n'est pas payée comme déclaré par le plan de réorganisation sera annulée ou apurée. En d'autres termes, si votre plan ne prévoit que le paiement d'un maximum de 15% de la dette non garantie, les 85% restants plus les intérêts courus seront annulés ou acquittés à la fin de votre plan. Si votre plan de mise en faillite ne prévoit aucun paiement aux créanciers chirographaires, la totalité de la dette chirographaire est annulée à la fin du plan.

Si un mari, une épouse ou un particulier qui déposent conjointement un dossier de mise en faillite ont une dette qui dépasse certaines limites prédéterminées par la loi, la réorganisation du chapitre 13 n'est pas une option, ils peuvent déposer le dossier de mise en faillite mais en vertu du chapitre différent de la mise en faillite. Ces limites changent tous les trois ans en avril en fonction de l'évolution du coût de la vie et de l'inflation depuis la dernière modification. Jusqu'au 1 er avril 2016, une personne ou une femme et son mari déposant conjointement doivent une dette non garantie inférieure à 383 175 $ et une dette garantie de 1 149 525 $. Si une personne ou une épouse et un mari déposent conjointement des dettes dépassant l'une ou l'autre des limites susmentionnées, la seule option de réorganisation est le chapitre 11.

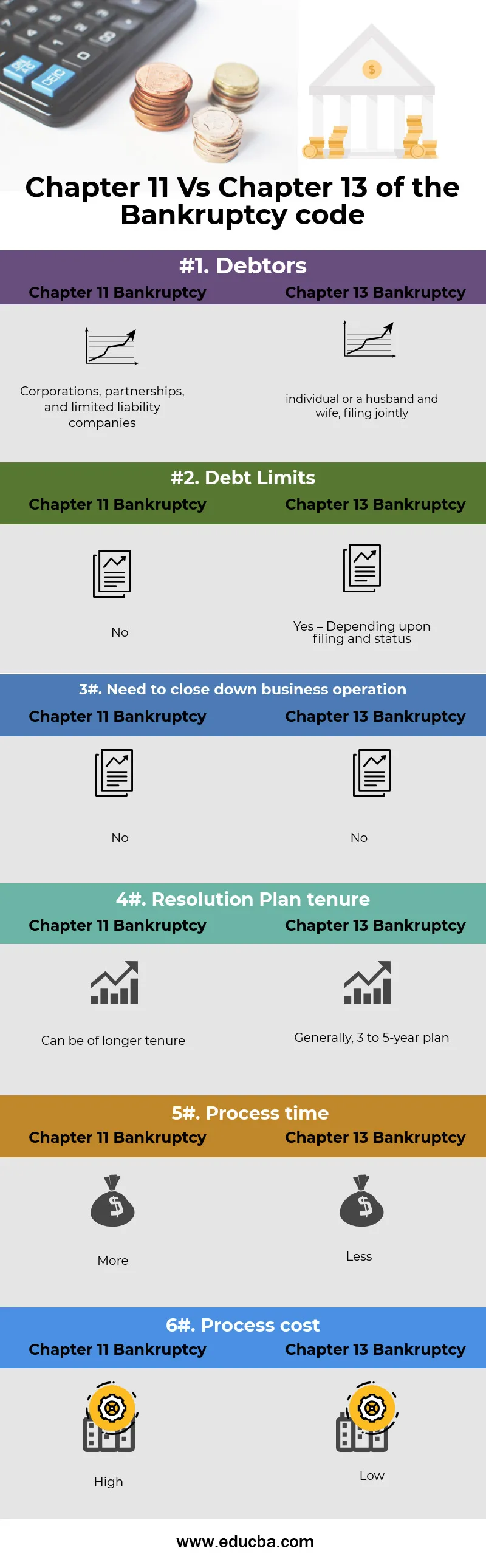

Chapitre 11 vs chapitre 13 de l'infographie du Code de la faillite

Voici les 6 principales caractéristiques entre le chapitre 11 et le chapitre 13

Différences clés entre le chapitre 11 et le chapitre 13

Les chapitres 11 et 13 sont des options recommandées dans l'entreprise. Examinons certains des principes fondamentaux du chapitre 11 par rapport au chapitre 13:

Pour être considéré comme un débiteur en vertu du chapitre 13 du Code des faillites, le débiteur doit être un particulier ou une épouse et son mari, déposant conjointement. Les sociétés, les sociétés en nom collectif et les sociétés à responsabilité limitée (SARL) ne sont pas autorisées à déposer le bilan en vertu du chapitre 13 de la faillite, donc le chapitre 11 du code de la faillite serait la seule option pour de telles entités si l'un de ces types de sociétés devait se réorganiser et poursuivre ses opérations. Le chapitre 11 du code de la faillite est une forme de réorganisation de la faillite disponible pour les sociétés, les sociétés de personnes ou les particuliers.

Si une entreprise dépose une demande de redressement en vertu du chapitre 7, l'entreprise doit cesser ses activités une fois qu'elle a déposé un dossier de mise en faillite. C'est la raison principale pour laquelle le chapitre 7 de la faillite est considéré comme le dernier recours et le chapitre 11 de la faillite et le chapitre 13 de la faillite sont généralement utilisés.

La faillite du chapitre 13 est généralement moins chère que le code de la faillite du chapitre 11. C'est principalement parce que:

- les frais de dépôt pour la faillite du chapitre 13 sont moins coûteux

- le processus de mise en faillite du chapitre 13 nécessite moins de travail, et

- le plan maximum de mise en faillite du chapitre 13 est de cinq ans, par opposition à un plan de mise en faillite plus long du chapitre 11.

Comparaison directe entre le chapitre 11 et le chapitre 13

Ci-dessous, la comparaison la plus élevée entre le chapitre 11 et le chapitre 13

| La base de comparaison entre le chapitre 11 et le chapitre 13 |

Chapitre 11 Faillite |

Chapitre 13 Faillite |

| Débiteurs |

Sociétés, partenariats et sociétés à responsabilité limitée |

Particulier ou mari et femme, dépôt conjoint |

| Limites de la dette |

Non |

Oui - Selon le dépôt et le statut |

| Besoin de fermer les opérations commerciales |

Non |

Non |

| Durée du plan de résolution |

Peut être de plus longue durée |

Généralement, plan de 3 à 5 ans |

| Temps de traitement |

Plus |

Moins |

| Coût du processus |

Haute |

Faible |

Chapitre 11 vs Chapitre 13 - Réflexions finales

Le dépôt de bilan peut devenir difficile sans connaître les détails de chaque procédure. Le chapitre 13 de la faillite est individuel ou conjoint pour le mari ou la femme. Le chapitre 11 de la faillite concerne les sociétés, les sociétés à responsabilité limitée et les sociétés de partenariat, même les particuliers peuvent également déposer un dossier en vertu du chapitre 11.

Le chapitre 11 de la faillite et le chapitre 13 de la faillite diffèrent les perspectives d'inéligibilité, de processus, de coût et de durée de vie. Le chapitre 11 de la faillite offre de nombreux avantages aux entreprises ainsi qu'aux particuliers qui ne remplissent pas les conditions requises pour le chapitre 13.

Dans tous les cas, il est préférable de discuter de vos options avec un avocat professionnel en faillite avant de prendre une décision.

Articles recommandés

Ceci a été un guide pour les principales variations du chapitre 11 par rapport au chapitre 13. Ici, nous discutons également des différences clés entre le chapitre 11 et le chapitre 13 avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Débit vs crédit | Différences et comparaison

- Entreprise individuelle vs partenariat

- Erreurs dans les flux de trésorerie actualisés

- 32 conseils pour s'améliorer en affaires et en finance

- Inflation vs taux d'intérêt: différences