Différence entre ShortSale vs Foreclosure

Vente flash

La vente à découvert est un événement où le propriétaire de la maison n'est pas en mesure de rembourser entièrement le montant de l'hypothèque qu'il lui doit. Le prêteur doit s'entendre sur la vente de la propriété moins que le montant de l'hypothèque et le prêteur ou la banque doit supporter la perte ou la vente à découvert. Le prêteur doit soit pardonner le montant de la différence, soit régler sur la base du consentement mutuel lorsque l'emprunteur doit payer tout ou partie de la différence entre le prix de vente et la valeur d'origine de l'hypothèque.Aucune vente à découvert ne peut avoir lieu sans le prêteur approbation. Dans cet article, nous discuterons de ShortSale vs Foreclosure.

La différence entre le montant de l'hypothèque et le montant payé est connue comme une insuffisance. Cependant, c'est un processus assez fastidieux et prend beaucoup de temps et de paperasse. Pour son exécution, il faut autant d'approbations.

Même si une vente à découvert a moins d'impact sur le pointage de crédit qu'une forclusion, ce qui donne une note négative sur l'historique de crédit. Tout type de société de crédit de vente immobilière considère qu'elle n'est pas «payée comme convenu», ce qui a une incidence sur la cote de crédit. Les ventes à découvert, les saisies et les actes tenant lieu de forclusion annulent le crédit de la personne.

Une vente à découvert est une méthode d'investissement dans laquelle un investisseur vend le titre emprunté en prévoyant que le prix du titre pourrait baisser et nécessitera de retourner un nombre égal d'actions à l'avenir.

Forclusion

La forclusion est reconnue coupable par l'autorité légale dans laquelle le prêteur prend le contrôle d'une propriété, expulse le propriétaire et vend la maison lorsqu'un propriétaire n'est pas en mesure de payer le principal intégral ainsi que le montant des intérêts sur son hypothèque, comme stipulé pendant le contrat.

La forclusion est une poursuite civile, dans laquelle le créancier hypothécaire a le droit de mettre fin à l'intérêt du débiteur hypothécaire dans la propriété, par l'ordonnance du tribunal. Dans ce processus, le tribunal fixe la date limite à laquelle l'emprunteur est autorisé à payer la dette ainsi que les frais de forclusion et de racheter la propriété.

La forclusion est un processus assez fastidieux et plus complexe. Le prêteur doit avoir des documents complets et précis ainsi que d'autres pièces justificatives qui l'aident à revendiquer le titre. Même si les propriétaires mettent tout en œuvre pour obtenir des modifications de prêt et d'autres aides pour se sortir de cette situation et rester chez eux. Mais il y a d'autres facteurs qui ajoutent plus de complication tels que les problèmes financiers et juridiques, la faillite et bien d'autres.

Il existe trois types sur la base desquels la propriété réside dans le processus de forclusion, ceux-ci sont élaborés en trois étapes:

- Pré-forclusions

- Étape de forclusion

- Après la forclusion

Principales causes de forclusion:

- Licencié, licencié ou démissionner.

- Incapacité de continuer à travailler en raison de conditions médicales

- Des problèmes de maintenance plus abordables

- Transfert d'emploi dans un autre état.

- Querelles avec copropriétaire, divorce

Dette excessive et obligations de facturation croissantes.

Comparaison directe entre la vente à découvert et la forclusion (infographie)

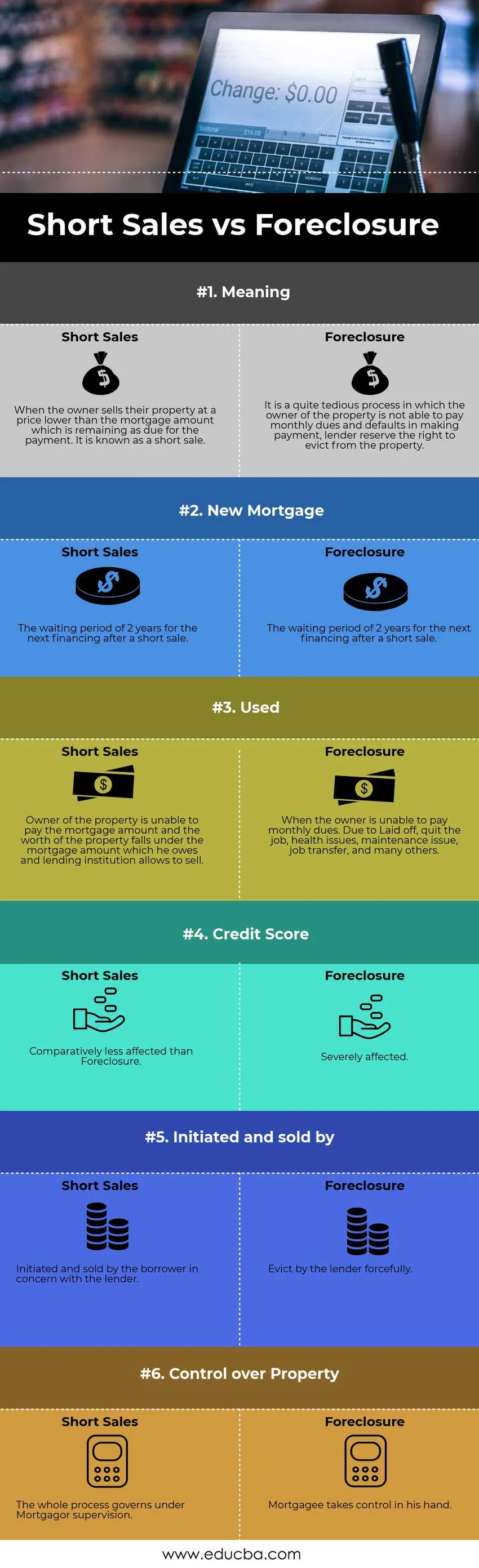

Vous trouverez ci-dessous la principale différence de 6 entre ShortSale et Foreclosure

Différences clés entre ShortSale vs Foreclosure

Les différences les plus importantes entre ShortSale vs Foreclosure sont discutées ci-dessous.

- Le prêteur saisit la propriété de l'emprunteur lorsqu'il ou elle ne fait pas ses paiements mensuels en cas de forclusion. À l'inverse, les ventes à découvert sont le processus par lequel le propriétaire vend la propriété moins que le montant restant comme solde de l'hypothèque.

- La FHA a indulgente les emprunteurs hypothécaires conventionnels à l'échelle nationale, maintenant ils peuvent demander un nouveau prêt deux ans seulement après la faillite, la vente à découvert ou la forclusion.

- La forclusion se produit lorsqu'un propriétaire n'est pas en mesure de payer son paiement mensuel en raison d'un licenciement, d'un arrêt de travail, de problèmes de santé, d'un problème d'entretien, d'un transfert d'emploi et de nombreuses autres circonstances. Contrairement à la vente à découvert, le propriétaire est en défaut de paiement lorsque la valeur de la propriété tombe en dessous de la valeur de l'hypothèque qu'il doit et le prêteur lui permet de vendre.

- Les antécédents de crédit de l'emprunteur sont gravement touchés par la forclusion. Dans le cas d'une vente à découvert, l'emprunteur est relativement moins touché.

- Dans le processus de forclusion, le prêteur prend l'initiative et la vente de la propriété. Pendant que la vente à découvert est initiée par l'emprunteur avec le consentement du prêteur.

Le prêteur prend possession de la propriété hypothéquée dans la forclusion. Tandis qu'en vente à court terme, le débiteur hypothécaire a le contrôle sur elle.

Tableau de comparaison ShortSale vs Foreclosure

Regardons le top 6 de la comparaison entre ShortSale vs Foreclosure

La comparaison de base entre la vente à découvert et la forclusion |

Ventes à découvert |

Forclusion |

| Sens | Lorsque le propriétaire vend sa propriété à un prix inférieur au montant de l'hypothèque qui reste dû pour le paiement. Il s'agit d'une vente à découvert. | Il s'agit d'un processus assez fastidieux dans lequel le propriétaire de la propriété n'est pas en mesure de payer des cotisations mensuelles et des défauts de paiement, le prêteur se réservant le droit d'expulser la propriété. |

| Nouvelle hypothèque | La période d'attente de 2 ans pour le prochain financement après une vente à découvert. | La FHA a réduit la période d'attente obligatoire pour faire une demande de prêt hypothécaire, peut présenter une nouvelle demande de prêt 2 ans après la faillite, la vente à découvert ou la forclusion. |

| Utilisé | Le propriétaire de la propriété n'est pas en mesure de payer le montant de l'hypothèque et la valeur de la propriété tombe sous le montant de l'hypothèque qu'il doit et l'institution prêteuse permet de vendre. | Lorsque le propriétaire n'est pas en mesure de payer sa cotisation mensuelle. En raison d'un licenciement, quittez le travail, problèmes de santé, problème de maintenance, transfert d'emploi et bien d'autres. |

| Score de crédit | Comparativement moins touché que la forclusion | Sérieusement affecté. |

| Initié et vendu par | Initié et vendu par l'emprunteur dans le souci du prêteur. | Expulsé par le prêteur avec force. |

| Contrôle sur la propriété | L'ensemble du processus est régi sous la surveillance du débiteur hypothécaire. | Le créancier hypothécaire prend le contrôle de sa main. |

Conclusion - ShortSale vs Foreclosure

La chose la plus remarquable entre ces processus est que la forclusion est condamnée en vertu de clauses légales, ce qui peut conduire à la vente forcée qui est transmise plus tôt dans le processus préliminaire de l'hypothèque. Mais la vente à découvert est une vente volontaire avec le consentement du prêteur. Chaque processus a ses propres caractéristiques, ni l'un ni l'autre ne peut dire bon ou mauvais. Cependant, le plus préférable est d'aller de pair avec la vente à découvert qui nécessite beaucoup de temps et de paperasse à traiter, mais elle est plus pratique pour le prêteur et le propriétaire.

Articles recommandés

Cela a été un guide pour la principale différence entre ShortSale vs Foreclosure Ici, nous discutons également des différences clés de ShortSale vs Foreclosure avec des infographies et un tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus.

- Achat d'actifs vs achat d'actions

- Principales différences - Ventes vs marketing

- Comparaison entre la finance et l'économie

- Dette contre capitaux propres - lequel est le meilleur