Table des matières

- Formule de marge de contribution

- Exemples de formule de marge de contribution (avec modèle Excel)

- Calculateur de formule de marge de contribution

Formule de marge de contribution

Le concept de marge de contribution établit une relation entre le coût, les ventes et le profit. Pour le calcul de la marge de contribution, l'entreprise se réfère à ses ventes nettes et à ses dépenses variables totales. Il s'agit du montant restant après déduction des revenus ou des ventes, des coûts variables directs et indirects encourus pour gagner ces revenus ou ces ventes. Cette valeur résiduelle contribue alors à payer les coûts fixes périodiques de l'entreprise, le solde restant contribuant aux bénéfices de l'entreprise.

Alternativement, les marges de contribution peuvent être déterminées en calculant la formule de marge de contribution par unité et le ratio de contribution.

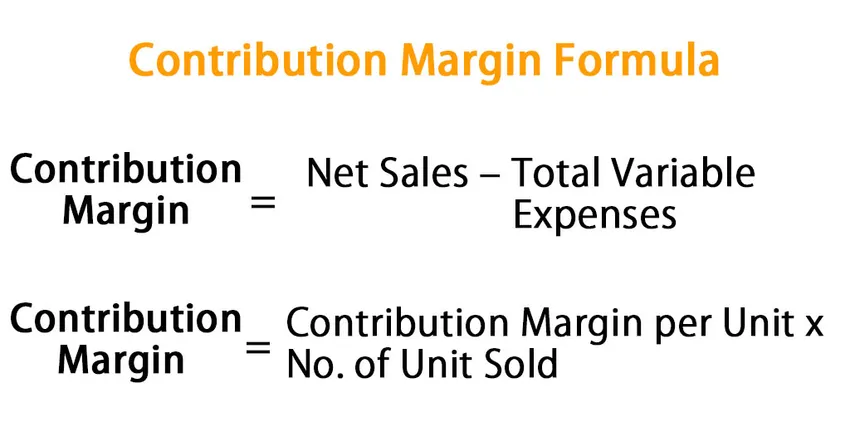

Voici la formule de la marge de contribution -

Contribution Margin = Net Sales – Total Variable Expenses

Ou,

Contribution Margin = Contribution Margin per Unit * No. of Unit Sold

Exemples de formule de marge de contribution (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul de la formule de la marge de contribution.

Vous pouvez télécharger ce modèle Excel de formule de marge de contribution ici - Modèle Excel de formule de marge de contributionExemple 1

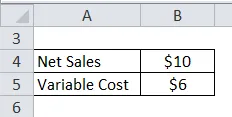

Supposons que nous vendions un stylo pour 10 $ sur le marché et que le coût variable soit de 6 $. Calculez la marge de contribution du stylo

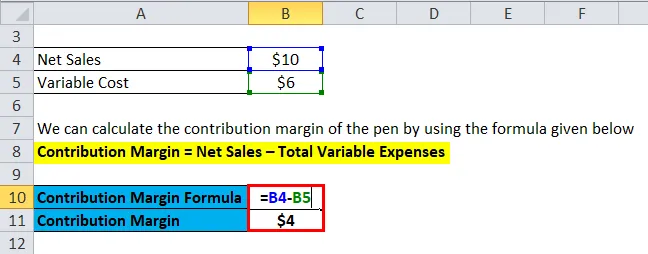

Nous pouvons calculer la marge de contribution du stylo en utilisant la formule donnée ci-dessous

Marge de contribution = Ventes nettes - Total des dépenses variables

- Marge de contribution = 10 $ - 6 $

- Marge de contribution = 4 $

Les marges de contribution pour la vente d'un stylo seraient de 4 $ et la vente de ce stylo augmenterait le bénéfice de l'entreprise de 4 $.

Exemple # 2

Dans cet exemple, nous calculerons les marges de contribution de l'entreprise par unité. Discutons:

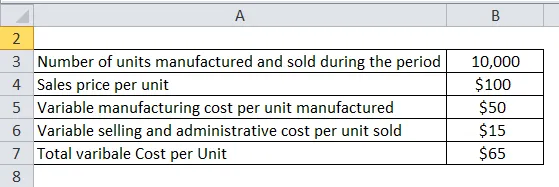

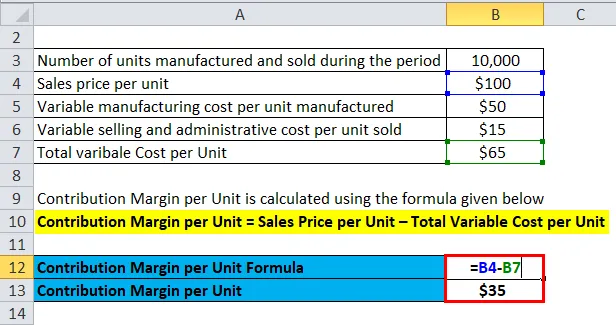

Une entreprise vend un seul produit appelé produit A. Les chiffres des ventes et des coûts de l'entreprise sont indiqués ci-dessous:

Solution:

En utilisant les informations ci-dessus fournies par l'entreprise, nous pouvons calculer par unité et une marge de contribution totale du produit A comme ci-dessous:

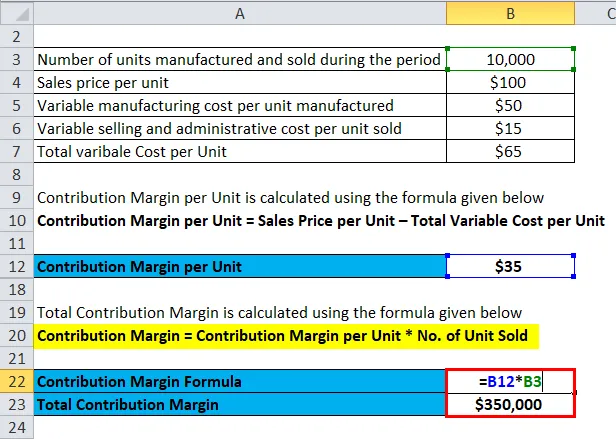

La marge de contribution par part est calculée à l'aide de la formule ci-dessous

Marge de contribution par unité = Prix de vente par unité - Coût variable total par unité

- Marge de contribution par part = 100 $ - 65 $

- Marge de contribution par part = 35 $ par part

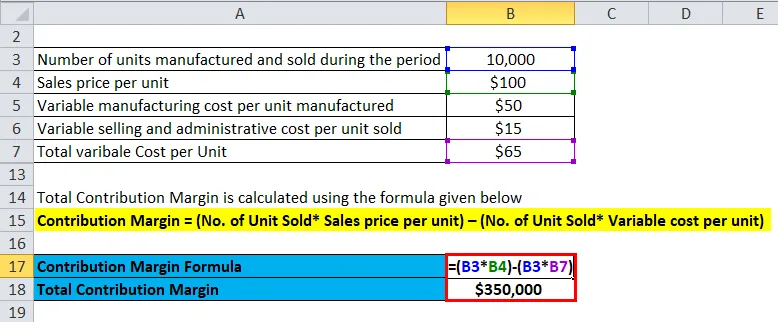

La marge de contribution totale est calculée à l'aide de la formule ci-dessous

Marge de contribution = Ventes nettes - Total des dépenses variables

Marge de contribution = (nombre d'unités vendues * prix de vente par unité) - (nombre d'unités vendues * coût variable par unité)

- Marge de contribution totale = (10000 unités × 100 $) - (10000 unités * 65 $)

- Marge de contribution totale = 10, 00 000 $ - 6, 50 000 $

- Marge de contribution totale = 3 50 000 $

Ou

La marge de contribution totale est calculée à l'aide de la formule ci-dessous

Marge de contribution = Marge de contribution par unité * Nombre d'unités vendues

- Marge de contribution totale = 35 $ * 10 000 unités

- Marge de contribution totale = 350 000 $

Exemple # 3

Dans cet exemple, nous calculerons les marges de contribution en alternance avec le bénéfice net et le coût fixe. Discutons, les données financières de l'entreprise pour calculer les marges de contribution

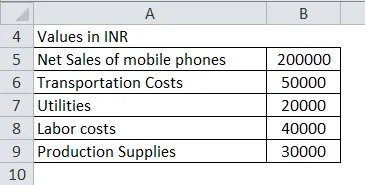

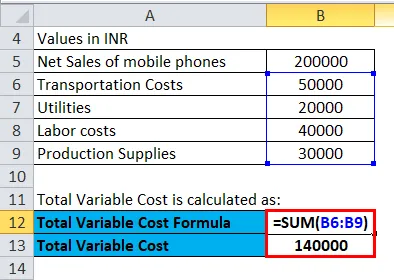

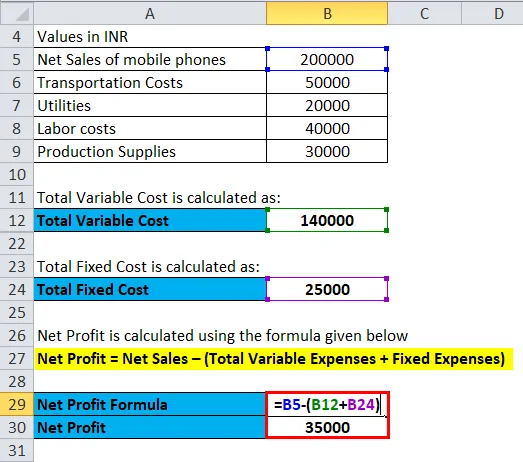

Au cours de l'exercice 2018, la firme ABC a vendu des téléphones portables de 2 000 000 INR et les coûts suivants sont variables pour la firme:

Solution:

Le coût variable total est calculé comme suit:

- Coût variable total = INR (50 000 + 20 000 + 40 000 + 30 000)

- Coût variable total = 1, 40, 000 INR

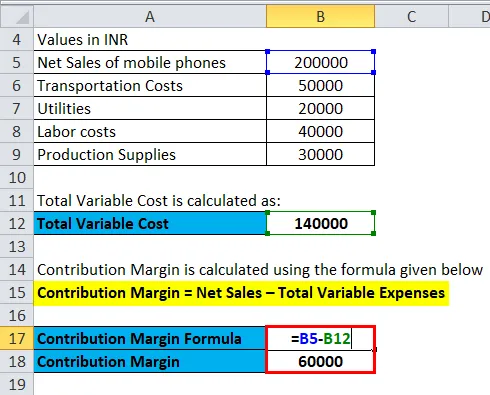

La marge de contribution est calculée à l'aide de la formule ci-dessous

Marge de contribution = Ventes nettes - Total des dépenses variables

- Marge de contribution = 2 000 000 INR - 1 400 000 INR

- Marge de contribution = 60 000 INR

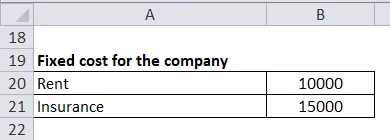

Nous pouvons dire que la firme ABC a laissé plus de 60 000 INR pour couvrir ses dépenses fixes et tout reste après avoir atteint le coût fixe sera le profit de la firme. Le coût fixe de l'entreprise ABC comprend:

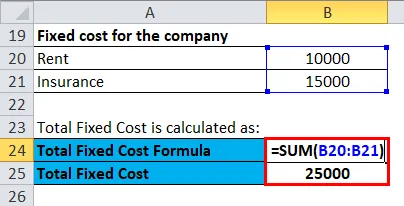

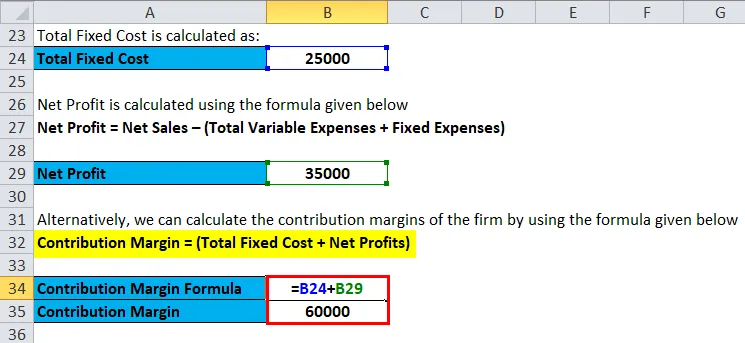

Le coût fixe total est calculé comme suit:

- Coût fixe total = 10 000 INR + 15 000 INR

- Coût fixe total = 25 000 INR

Le bénéfice net est calculé à l'aide de la formule ci-dessous

Bénéfice net = Ventes nettes - (Total des dépenses variables + dépenses fixes)

- Bénéfice net = 2 000 000 INR - (1 40 000 + 25 000)

- Bénéfice net = 35 000 INR

Alternativement, nous pouvons calculer les marges de contribution de l'entreprise en utilisant la formule donnée ci-dessous

Marge de contribution = (coût fixe total + bénéfices nets)

- Marges de contribution = INR (25 000 + 35 000)

- Marges de contribution = 60 000 INR

Explication

La marge de contribution est le montant restant après déduction des revenus, des coûts variables directs et indirects engagés pour gagner ces revenus. Cette valeur résiduelle contribue alors à payer les coûts fixes périodiques de l'entreprise, le solde restant contribuant aux bénéfices des propriétaires. Par conséquent, nous pouvons calculer les marges de contribution en déduisant le coût variable total du total des ventes.

Pour calculer les marges de contribution, nous devons considérer trois choses:

- Dépenses fixes: Les dépenses fixes sont les dépenses qui ne changent pas quel que soit le volume des ventes, comme le loyer, le salaire, l'assurance, les services publics, les bureaux, l'amortissement, les frais, etc.

- Dépenses variables: Les dépenses variables sont les dépenses qui ont tendance à changer avec le volume des ventes, comme le coût des marchandises vendues.

- Prix: Le prix du produit est le prix fixé par l'entreprise pour vendre au prix de gros ou au coût de fabrication du produit plus la majoration.

Autre formule de marge de contribution -

Contribution Margin = Fixed Cost + Net Profit

Nous pouvons également représenter la marge de contribution en pourcentage. Alternativement, il est connu sous le nom de ratio «contribution aux ventes» ou ratio «volume de bénéfices». Ce ratio représente le pourcentage du produit des ventes disponible pour couvrir ses frais fixes et pour fournir un bénéfice d'exploitation à une entreprise.

La marge de contribution unitaire par unité indique le potentiel de profit d'un produit ou d'une activité provenant de la vente de chaque unité pour couvrir le coût fixe par unité et générer un profit pour l'entreprise. Par exemple, une entreprise vend un produit à Rs 10 par pièce et a engagé des coûts variables par unité Rs 7, la marge de contribution unitaire sera de Rs 3 (10 - 7).

Pertinence et utilisations de la formule de la marge de contribution

La marge de contribution est utilisée par les entreprises dans leurs décisions concernant ses opérations. Il est appliqué de diverses manières par l'entreprise / l'individu à différents niveaux de prise de décision

- En utilisant la marge de contribution, l'entreprise utilise une analyse du seuil de rentabilité. Le point d'équilibre pour une entreprise est lorsque le chiffre d'affaires de l'entreprise est égal à ses dépenses, nous pouvons également être le point où l'entreprise n'a ni bénéfice net ni perte nette.

- L'analyse de la marge de contribution est utilisée pour mesurer le levier d'exploitation de l'entreprise; car il mesure comment la croissance des ventes se traduit par une croissance des bénéfices.

- La marge de contribution est également utilisée pour juger si une entreprise a un pouvoir de monopole en droit de la concurrence, comme l'utilisation de l'indice Lerner

- La marge de contribution est également utilisée pour comparer des lignes de produits individuelles et également être estimée pour fixer des objectifs de vente.

Calculateur de formule de marge de contribution

Vous pouvez utiliser le calculateur de marge de contribution suivant.

| Ventes nettes | |

| Total des dépenses variables | |

| Formule de marge de contribution | |

| Formule de marge de contribution = | Ventes nettes - Total des dépenses variables |

| = | 0 - 0 |

| = | 0 |

Articles recommandés

Cela a été un guide pour la formule de la marge de contribution. Ici, nous discutons Comment calculer la marge de contribution ainsi que des exemples pratiques. Nous fournissons également un calculateur de marge de contribution avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule simple de taux d'intérêt

- Formule pour le coût marginal

- Calculatrice pour la formule de la marge bénéficiaire nette

- Comment calculer la marge bénéficiaire brute?