Formule du coût des marchandises vendues (table des matières)

- Formule du coût des marchandises vendues

- Calculateur du coût des marchandises vendues

- Formule du coût des marchandises vendues dans Excel (avec modèle Excel)

Formule du coût des marchandises vendues

L'écart acheteur-vendeur est la différence entre le cours acheteur et le prix vendeur que cotent les concessionnaires et il est la source de la rémunération du concessionnaire.

Voici la formule du coût des marchandises vendues -

Exemples de formule du coût des marchandises vendues

Prenons un exemple pour connaître le coût des marchandises vendues pour une entreprise: -

Vous pouvez télécharger ce modèle Excel de formule de coût des marchandises vendues ici - Modèle Excel de formule de coût des marchandises venduesFormule du coût des marchandises vendues - Exemple # 1

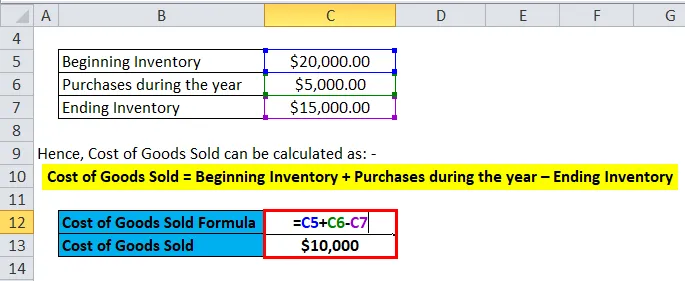

Prenons l'exemple d'une entreprise A qui a un inventaire initial de 20000 $. L'entreprise achète des matières premières et utilise de la main-d'œuvre pour produire des biens qu'elle vend et leur valeur totale est de 5 000 $. L'inventaire final à la fin de l'année est de 15 000 $.

Par conséquent, le coût des marchandises vendues peut être calculé comme suit: -

- Coût des marchandises vendues = inventaire de départ + achats pendant l'année - inventaire de fin

- Coût des marchandises vendues = 20000 $ + 5000 $ - 15000 $

- Coût des marchandises vendues = 10000 $

Formule du coût des marchandises vendues - Exemple # 2

Prenons un exemple de HUL et en supposant que pour l'année 2017-18, le stock de départ était de Rs 12000 Cr et le stock de fin était de Rs 15000 Cr. Les achats de stocks dans le commerce étaient de Rs 6000 Cr.

Par conséquent, le coût des marchandises vendues peut être calculé comme suit: -

- Coût des marchandises vendues = inventaire de départ + achats pendant l'année - inventaire de fin

- Coût des marchandises vendues = 12000 + 6000 - 15000

- Coût des marchandises vendues = Rs 3000 Cr

Formule du coût des marchandises vendues - Exemple 3

Prenons un autre exemple simple, pour le constructeur automobile Ferrari, si le stock de départ était de 20 millions de dollars et le stock de fin était de 18 millions de dollars. Les achats pour l'année se sont élevés à 5 millions de dollars.

Par conséquent, le coût des marchandises vendues peut être calculé comme suit: -

- Coût des marchandises vendues = inventaire de départ + achats pendant l'année - inventaire de fin

- Coût des marchandises vendues = 20 millions de dollars + 5 millions de dollars - 18 millions de dollars

- Coût des marchandises vendues = 7 millions de dollars

Explication de la formule du coût des marchandises vendues

Le coût des marchandises vendues ou COGS peut être expliqué comme le coût pour une entreprise d'acquérir ou de fabriquer les produits qu'elle vend sur le marché. Ainsi, les seuls coûts qui peuvent être inclus dans le calcul du COGS sont ceux qui sont directement associés à la production des coûts de chaque entreprise. Ces coûts sont l'achat de matières premières, le coût de la main-d'œuvre et les frais généraux de fabrication. Prenons un exemple, pour une entreprise comme Ferrari, les coûts directs qui peuvent être associés au COGS sont les pièces nécessaires à la fabrication d'une voiture Ferrari et les coûts de main-d'œuvre utilisés pour sa fabrication. Les coûts qui ne peuvent pas être inclus dans le coût des marchandises vendues sont les coûts d'envoi de la voiture à un concessionnaire particulier ou les coûts de main-d'œuvre de vente pour la vente d'une voiture. En outre, un autre point important à noter est que les voitures Ferrari que la société n'a pas pu vendre, les coûts qui y sont associés ne feront pas partie du COGS.

En outre, il existe différentes méthodologies de calcul des stocks de début et de fin qui peuvent modifier le montant du coût des marchandises vendues pour une entreprise. Les trois méthodes généralement utilisées par les entreprises sont les suivantes: premier entré, premier sorti (FIFO), coût moyen et dernier entré, premier sorti (LIFO).

FIFO: - Dans la méthode FIFO, il est supposé que le premier inventaire qui a été fabriqué ou acheté est vendu en premier. Ainsi, dans un environnement inflationniste où les prix augmentent, toute entreprise vendra d'abord ses produits les moins chers, ce qui se traduira par un revenu net plus élevé.

Coût moyen: - Dans cette méthode, le coût moyen de tous les produits achetés est utilisé et, sur la base du coût par produit, la valeur du coût des produits vendus est estimée. Cette méthode est la mieux adaptée car elle évite tout écart dû à un environnement inflationniste ou déflationniste.

LIFO: - Dans la méthode LIFO, on suppose que le dernier inventaire qui a été fabriqué ou acheté est vendu en premier. Ainsi, pendant la période de hausse des prix, le revenu net de toute entreprise diminuera, car les produits les plus chers seront d'abord vendus, ce qui entraînera une augmentation du coût des marchandises vendues.

Importance et utilisation de la formule du coût des marchandises vendues

Le coût des marchandises vendues est l'une des mesures financières importantes et peut être vu sur le compte de résultat de l'entreprise. Cette métrique est utilisée pour soustraire des revenus de l'entreprise pour estimer le bénéfice brut de toute entreprise. La marge bénéficiaire brute qui est le bénéfice brut / les revenus est ensuite utilisée pour estimer si l'entreprise utilise efficacement ses processus de production et sa main-d'œuvre. Toute augmentation du COGS pourrait indiquer que l'entreprise doit supporter des coûts élevés de matières premières ou des coûts de main-d'œuvre accrus qui pourraient affecter ses résultats.

Mais le COGS peut être facilement manipulé en raison des diverses méthodes comptables décrites ci-dessus pour donner de fausses impressions sur les bénéfices globaux. Il existe d'autres méthodes, telles que l'augmentation des frais généraux de fabrication, l'augmentation des remises et des retours aux fournisseurs et la modification du montant réel des stocks à la fin de l'année. Si l'inventaire final est supérieur à la réalité, cela entraînera une sous-déclaration du COGS, ce qui augmentera le revenu net. Par conséquent, les investisseurs doivent être prudents en cas de changements soudains du COGS.

Calculateur du coût des marchandises vendues

Vous pouvez utiliser la calculatrice du coût des marchandises vendues suivante

| Début de l'inventaire | |

| Achats au cours de l'année | |

| Fin de l'inventaire | |

| Formule du coût des marchandises vendues = | |

| Formule du coût des marchandises vendues = (inventaire de départ + achats pendant l'année) - inventaire de fin |

| (0 + 0) - 0 = 0 |

Formule du coût des marchandises vendues dans Excel (avec modèle Excel)

Ici, nous ferons le même exemple de la formule du coût des marchandises vendues dans Excel. C'est très facile et simple. Vous devez fournir les trois entrées, à savoir l' inventaire de début, les achats au cours de l'année et l' inventaire de fin

Vous pouvez facilement calculer le coût des marchandises vendues en utilisant la formule dans le modèle fourni.

Conclusion

Le coût des marchandises est une mesure importante utilisée pour déterminer le bénéfice brut d'une entreprise. Il existe différentes méthodologies comptables telles que FIFO, LIFO et la méthode du coût moyen pour déterminer le stock de début et de fin d'une entreprise. La mesure des stocks est ensuite utilisée pour calculer le coût des marchandises vendues pour une entreprise. Les investisseurs doivent être particulièrement vigilants en cas de modifications importantes du COGS, qui peuvent être facilement modifiées en raison de diverses méthodes comptables.

Articles recommandés

Cela a été un guide pour une formule du coût des marchandises vendues. Ici, nous discutons de ses utilisations ainsi que des exemples pratiques. Nous vous fournissons également une calculatrice du coût des marchandises vendues avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Guide de la règle de 72

- Formule pour le taux de rotation des stocks

- Calculer le fonds de roulement net à l'aide de la formule

- Formule de la marge d'intérêt nette

- Types et exemple de méthode comptable