Formule d'amortissement (table des matières)

- Formule d'amortissement

- Calculateur d'amortissement

- Formule d'amortissement dans Excel (avec modèle Excel)

Formule d'amortissement

L'amortissement fait référence au remboursement périodique du montant de la dette jusqu'à ce que le principe du prêt soit réduit à zéro. Le montant payé mensuellement est appelé EMI, ce qui correspond à un versement mensuel. EMI a à la fois une composante principale et une composante d'intérêts qui est calculée par la formule d'amortissement. Le calcul de l'amortissement dépend du principe, du taux d'intérêt et de la durée du prêt. L'amortissement peut être effectué manuellement ou par une formule Excel car les deux sont différents.

Voyons maintenant comment calculer l'amortissement manuellement.

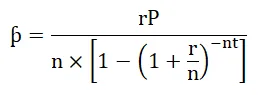

Le paiement mensuel c'est à dire peut être calculé par la formule ci-dessous: -

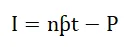

Et la formule d'intérêt est la suivante: -

Où,

- P = Principe

- r = taux d'intérêt

- t = Temps en termes d'année

- n = paiement mensuel dans un an

- I = Intérêt

- ƥ = Paiement mensuel ou montant EMI

Exemple de formule d'amortissement

Voyons maintenant un exemple pour comprendre le calcul.

Vous pouvez télécharger ce modèle Excel de formule d'amortissement ici - Modèle Excel de formule d'amortissementUn salarié a contracté un prêt immobilier auprès d'une banque de 100 000 $ au taux de 10% pour une période de 20 ans. Maintenant, nous devons calculer le montant EMI et la composante d'intérêt versée à la banque.

- P = 100 000 $

- r = 10% soit 0, 1

- t = 20

- n = 12

L'amortissement est calculé à l'aide de la formule ci-dessous:

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100 000/12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- ƥ = 965, 0216

Et maintenant, pour calculer l'intérêt payé, nous mettrons la valeur dans la formule d'intérêt.

- I = nƥt - P

- I = 12 * 965, 0216 * 20 - 100 000

- I = 131 605, 2 $

Ainsi, les intérêts payés sur le prêt s'élèvent à 131 605, 2 $.

Importance et utilisation de la formule d'amortissement

Il existe de nombreuses utilisations de l'amortissement, elles sont les suivantes: -

- Il aide le prêteur ainsi que l'emprunteur pour un remboursement systématique.

- Il y a très peu de risques d'erreur.

- L'emprunteur peut vérifier son principal impayé à tout moment.

- Il crée la transparence entre l'emprunteur et le prêteur.

L'amortissement est calculé pour le remboursement du prêt. L'amortissement est utilisé dans les prêts personnels, les prêts immobiliers, la préparation du calendrier de remboursement des prêts automobiles. Il donne des détails détaillés du début à la maturité du prêt. Si un emprunteur effectue un paiement partiel, son calendrier d'amortissement change et son effet est visible sur l'IME ou la durée de validité, ce qui signifie que l'emprunteur peut demander un changement de tenure où la durée de l'EMI sera réduite et son montant EMI sera le même ou il peut demander la modification de l'IME où Le montant de l'EMI sera réduit et la durée du mandat sera la même. Dans le cas des prêts, un remboursement anticipé plus important entraînera une baisse des intérêts, car le solde du capital diminuera. En utilisant le calcul de l'amortissement est devenu très facile, même dans le scénario ci-dessus.

Calculateur d'amortissement

Vous pouvez utiliser le calculateur de formule d'amortissement suivant

| r | |

| P | |

| n | |

| t | |

| Formule d'amortissement = | |

| Formule d'amortissement = |

|

|||||||||

|

Formule d'amortissement dans Excel (avec modèle Excel)

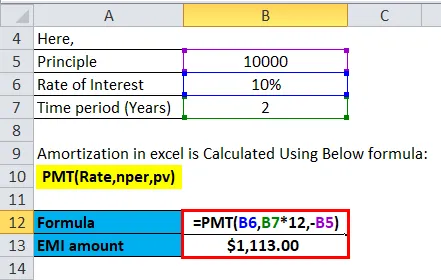

Voyons maintenant comment l'amortissement peut être calculé par Excel.

Un couple a contracté un prêt auto auprès d'une banque de 10 000 $ au taux d'intérêt de 10% pour une période de 2 ans. Maintenant, nous devons calculer le montant EMI pour le même.

L'amortissement dans Excel est calculé à l'aide de la formule ci-dessous:

= PMT (taux, nper, pv)

Dans Excel, on peut utiliser la formule ci-dessous pour calculer la valeur d'amortissement: -

- Pour le calcul des intérêts payés au cours d'une période spécifique, nous utiliserons la formule ci-dessous.

= ISPMT (taux, par, nper, pv)

- Pour calculer le montant du paiement dans une période ci-dessous, la formule est utilisée.

= PMT (taux, nper, pv)

- Pour calculer un nombre de paiement ci-dessous, la formule est utilisée.

= NPER (taux, pmt, pv)

- Pour calculer le paiement des intérêts cumulatifs pour la période n1 à n2.

= CUMIPMT (taux, nper, pv, n1, n2, 0)

- Pour calculer le paiement de principe cumulatif pour la période n1 à n2.

= CUMIPRINC (taux, nper, pv, n1, n2, 0)

- Pour calculer le principe payé dans un EMI, la formule ci-dessous est utilisée.

= PPMT (taux, per, nper, pv)

Où,

- pv = Valeur actuelle du prêt

- pmt = Paiement par période

- nper = nombre de périodes de paiement

- taux = Taux d'intérêt

Grâce à la formule ci-dessus, le calendrier de remboursement d'un prêt sur une période est préparé, ce que l'on appelle le tableau d'amortissement.

Voici les étapes pour préparer le tableau d'amortissement dans Excel.

- Mettez l'entrée de formule dans un format standard.

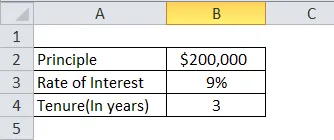

| Principe | 200 000 $ |

| Taux d'intérêt | 9% |

| Durée (en années) | dix |

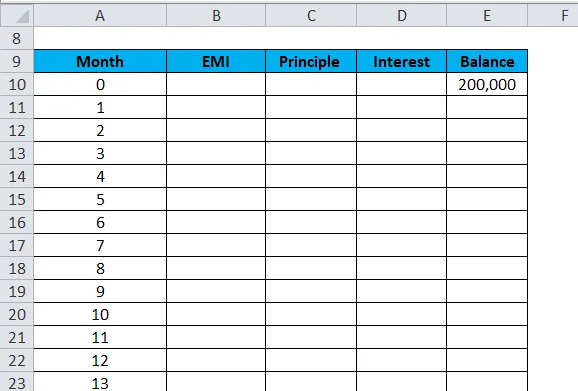

- Tableau de tracé pour un tableau d'amortissement. Dans la colonne zéro mois, mettez le solde à 200 000 $, puis mettez 1, 2, 3 et ainsi de suite jusqu'au dernier mois d'EMI dans le champ mois.

| Mois | EMI | Principe | L'intérêt | Équilibre |

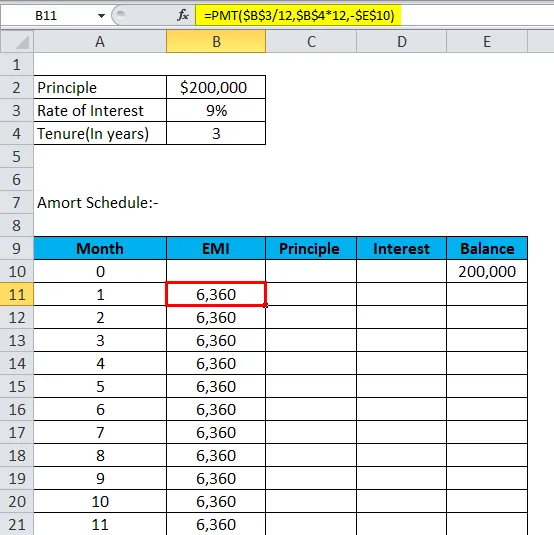

- Calculez EMI avec la formule ci-dessous: -

= PMT (taux, nper, pv)

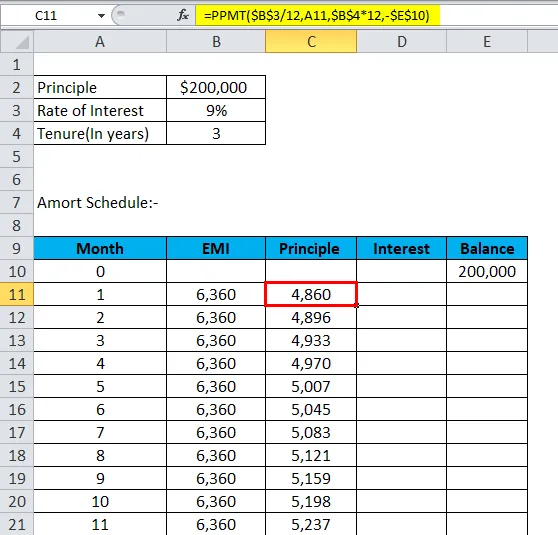

- Calculez le principe avec la formule ci-dessous: -

= PPMT (taux, per, nper, pv)

- Maintenant, l'intérêt sera: -

Intérêt = EMI - Principe

- Le solde sera le solde précédent moins le principe.

Solde = Solde précédent - Principe

- Répétez la même chose jusqu'au mois dernier et nous obtiendrons le calendrier d'amortissement.

Maintenant, nous allons voir un exemple pour préparer le tableau d'amortissement.

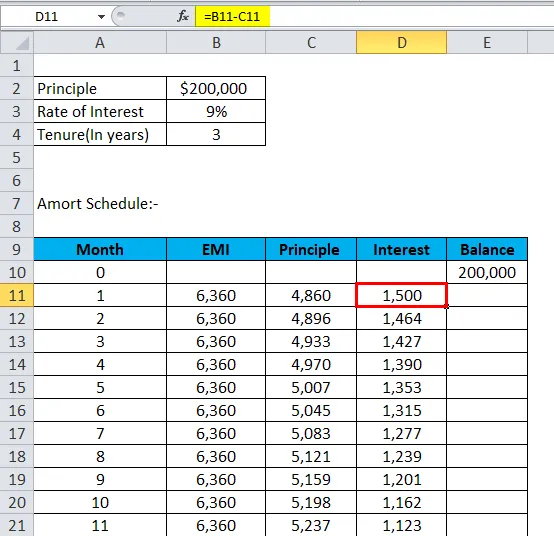

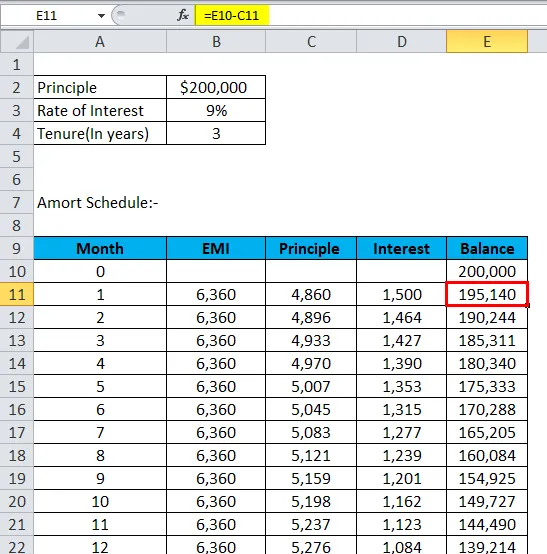

Une personne a contracté le prêt auto de 200 000 $ avec un taux d'intérêt de 9% pour une durée de 3 ans et souhaite préparer son plan d'amortissement.

En utilisant les formules ci-dessus dans Excel, il obtient le calendrier d'amortissement.

- Mettez l'entrée de formule dans un format standard.

- Tableau de tracé du tableau d'amortissement. Dans la colonne zéro mois, mettez le solde à 200 000 $, puis mettez 1, 2, 3 et ainsi de suite jusqu'au dernier mois d'EMI dans le champ mois.

- Calculez EMI avec la formule ci-dessous: -

- Calculez le principe avec la formule ci-dessous: -

- Maintenant, l'intérêt sera: -

- Le solde sera le solde précédent moins le principe.

- Répétez la même chose jusqu'au mois dernier et il sera en dessous du calendrier d'amortissement.

| Mois | EMI | Principe | L'intérêt | Équilibre |

| 0 | 200 000 | |||

| 1 | 6 360 | 4 860 | 1 500 | 195, 140 |

| 2 | 6 360 | 4 896 | 1, 464 | 190 244 |

| 3 | 6 360 | 4 933 | 1 427 | 185, 311 |

| 4 | 6 360 | 4 970 | 1, 390 | 180, 340 |

| 5 | 6 360 | 5 007 | 1 353 | 175 333 |

| 6 | 6 360 | 5, 045 | 1, 315 | 170, 288 |

| sept | 6 360 | 5, 083 | 1 277 | 165 205 |

| 8 | 6 360 | 5 121 | 1 239 | 160 084 |

| 9 | 6 360 | 5 159 | 1 201 | 154, 925 |

| dix | 6 360 | 5 198 | 1 162 | 149, 727 |

| 11 | 6 360 | 5 237 | 1 123 | 144, 490 |

| 12 | 6 360 | 5 276 | 1 084 | 139, 214 |

| 13 | 6 360 | 5 316 | 1 044 | 133 898 |

| 14 | 6 360 | 5 356 | 1 004 | 128, 542 |

| 15 | 6 360 | 5 396 | 964 | 123, 146 |

| 16 | 6 360 | 5 436 | 924 | 117 710 |

| 17 | 6 360 | 5 477 | 883 | 112, 233 |

| 18 | 6 360 | 5, 518 | 842 | 106 715 |

| 19 | 6 360 | 5, 560 | 800 | 101 155 |

| 20 | 6 360 | 5 601 | 759 | 95 554 |

| 21 | 6 360 | 5 643 | 717 | 89 911 |

| 22 | 6 360 | 5 686 | 674 | 84, 225 |

| 23 | 6 360 | 5 728 | 632 | 78 497 |

| 24 | 6 360 | 5 771 | 589 | 72 725 |

| 25 | 6 360 | 5 815 | 545 | 66 911 |

| 26 | 6 360 | 5 858 | 502 | 61 053 |

| 27 | 6 360 | 5 902 | 458 | 55 151 |

| 28 | 6 360 | 5 946 | 414 | 49 204 |

| 29 | 6 360 | 5, 991 | 369 | 43, 214 |

| 30 | 6 360 | 6 036 | 324 | 37 178 |

| 31 | 6 360 | 6 081 | 279 | 31 097 |

| 32 | 6 360 | 6 127 | 233 | 24 970 |

| 33 | 6 360 | 6 173 | 187 | 18 797 |

| 34 | 6 360 | 6 219 | 141 | 12 578 |

| 35 | 6 360 | 6 266 | 94 | 6, 313 |

| 36 | 6 360 | 6, 313 | 47 | 0 |

Calendrier d'amortissement

Le calendrier d'amortissement permet de savoir quand il doit payer l'EMI sur son prêt et quel est l'IME qu'il doit payer, combien d'intérêts il doit payer sur son prêt, quel est le principal impayé du prêt. C'est un moyen très systématique et facile de suivre le remboursement du prêt.

L'amortissement prend fin lorsque le prêt est arrivé à échéance et que le solde principal est nul. Si le montant n'est pas récupéré auprès de l'emprunteur, les intérêts courus seront ajoutés au montant restant, ce qui entraînera une augmentation du principe du prêt, ce que l'on appelle l'amortissement négatif.

Articles recommandés

Cela a été un guide pour une formule d'amortissement. Ici, nous discutons de ses utilisations ainsi que des exemples pratiques. Nous vous fournissons également un calculateur d'amortissement avec un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule pour Quick Ratio

- Comment calculer le coût marginal?

- Calculatrice pour la formule du ratio d'endettement

- Formule de fonds de roulement net