Introduction à la bêta

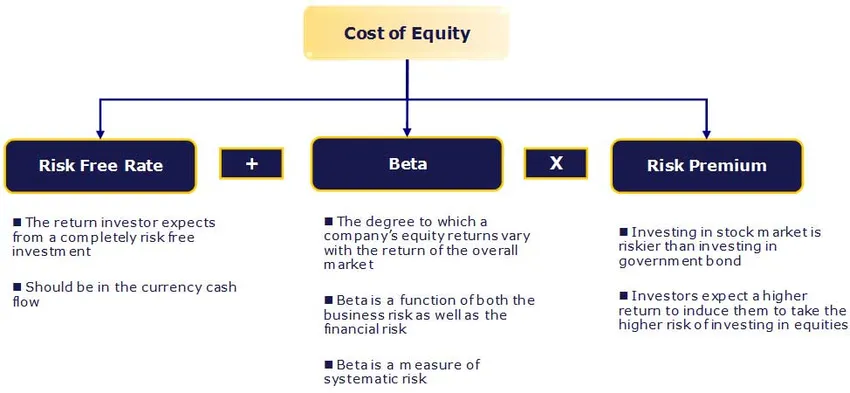

Dans cet article, nous allons voir un aperçu de Qu'est-ce que la Bêta? et nous apprendrons également sur l'estimation du coût des capitaux propres. Le coût des capitaux propres (Ke) est le taux de rendement attendu par les actionnaires.

Taux sans risque:

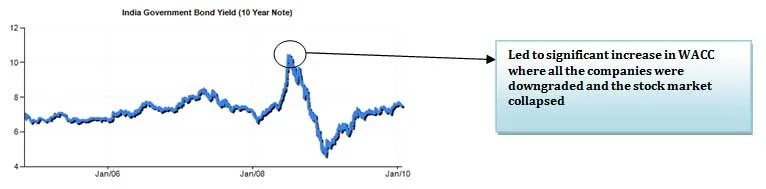

La sécurité sans risque n'a aucun risque par défaut, aucune volatilité et un bêta de zéro. Pratiquement un tel titre n'existe pas et, par conséquent, nous utilisons des titres émis par un gouvernement politique et stable. La sélection de l'obligation dépend de l'horizon de prévision - court terme ou long terme?

L'approximation la plus proche que nous avons du taux sans risque est le rendement des obligations d'État. La plupart des analystes utilisent le rendement des obligations d'État à long terme. Idéalement, la durée de la prévision devrait correspondre à la durée de l'obligation utilisée pour le calcul du rendement des obligations. Par exemple, si une entreprise est prévue depuis 10 ans, nous devrions utiliser le rendement des obligations à 10 ans comme taux sans risque.

Qu'est-ce que la bêta?

Le bêta est une mesure statistique de la variabilité du cours d'une entreprise par rapport au marché boursier global. Il est calculé en régressant la variation en pourcentage d'une action ou d'un portefeuille par rapport à la variation en pourcentage du marché (généralement tel que défini par un indice comme le SENSEX / NIFTY).

Cours recommandés

- Formation sur le financement structuré

- Cote de crédit en ligne de Wonderla Training

- Formation à la certification en modélisation LBO

- Évaluation du programme Stop Shopper

Ainsi, un bêta de un (1) implique un stock qui évolue exactement avec le marché. L'application d'un bêta de un (1) au CAPM se traduirait par une prime sur le taux sans risque égale à la prime sur actions moyenne. Un bêta supérieur / inférieur signifie que l'action est plus risquée / moins risquée et entraîne un rendement requis supérieur / inférieur. La plupart des bêtas se situent entre 0, 1 et 2, 0 bien que des nombres négatifs et supérieurs soient possibles.

La sensibilité de Beta est due au fait que deux éléments comportent deux composantes, le risque inhérent aux actifs de l'entreprise et le risque associé à l'effet de levier appliqué à ces actifs.

Déterminants de la bêta

- Produit ou service: La valeur bêta d'une entreprise dépend de la sensibilité de la demande de ses produits et services et de ses coûts aux facteurs macroéconomiques qui affectent l'ensemble du marché.

- Les entreprises cycliques ont plus que les entreprises non cycliques qui vendent plus de produits discrétionnaires auront des bêtas plus élevés que les entreprises qui vendent moins de produits discrétionnaires.

- Levier d'exploitation: plus la part des coûts fixes dans la structure de coûts de l'entreprise est élevée, plus le bêta est élevé.

- Effet de levier financier: plus une entreprise contracte de dettes, plus le bêta des capitaux propres de cette entreprise est élevé. La dette crée un coût fixe, des intérêts débiteurs, qui augmente l'exposition aux risques de marché.

Bêta déstabilisante et relancée:

Il s'agit d'une mesure statistique de la variabilité du cours d'une entreprise par rapport à la bourse dans son ensemble. Cependant, si nous évaluons une société privée non cotée, nous ne pouvons pas trouver la version bêta comme suggéré ci-dessus.

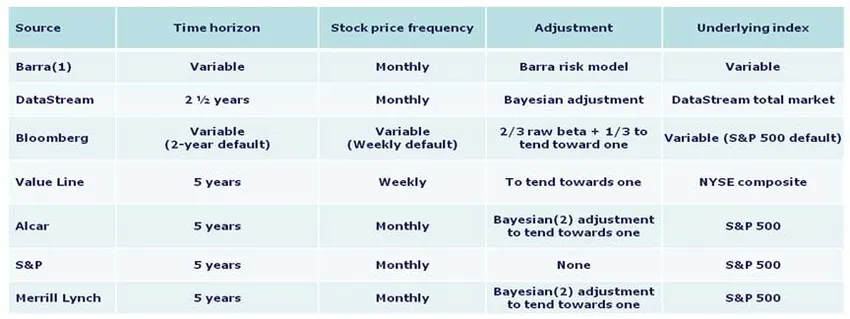

Calcul de la bêta

Voici les méthodologies utilisées par diverses sources pour calculer:

La politique de méthodologie bêta préférée en Inde est que vous devez utiliser la bêta fournie par Bloomberg, sauf s'il existe une bonne raison de ne pas le faire. Cependant, à titre de référence, les principes fondamentaux du calcul du bêta sont présentés ci-dessous.

1. Horizon temporel - cinq ans

Des études ont démontré que des horizons plus longs donnent des bêtas plus précis. Cinq ans est considéré comme une durée appropriée pour capturer le mouvement d'une action tout en reflétant la dynamique actuelle du marché. Des périodes plus courtes peuvent refléter plus facilement les aberrations du marché ou de l'entreprise. La plupart des principales sources utilisent cet horizon.

2. Fréquence - mensuelle

Plus d'historique est disponible pour les cours des actions mensuels, permettant généralement des études plus approfondies. Les résultats hebdomadaires peuvent souffrir de distorsions qui découlent du jour de la semaine sélectionné pour les cours de clôture. Les résultats quotidiens peuvent être faussés par l'effet Fisher, où les mouvements du marché en fin de journée ne sont pas associés aux cours de clôture, car un cours de clôture est enregistré comme le dernier échange, pas nécessairement en fin de journée.

3. Ajustement - Tendre vers l'un

Il a été observé qu’à mesure qu’une industrie / entreprise arrive à maturité, elle agit davantage comme l’économie / le marché en général. Par conséquent, les bêtas évoluent davantage avec le marché au fil du temps. La version bêta brute devra être ajustée pour mieux refléter la tendance des bêtas sur de plus longues périodes.

4. Indice sous-jacent

Utilisez l'index du pays dans lequel se trouve votre entreprise. En Inde, SENSEX 30 doit être utilisé.

Conclusion

Dans cet article, nous avons appris sur l'estimation du coût des fonds propres, nous trouverons pour les entreprises privées… Jusque-là, Happy Learning!

Articles recommandés

Voici quelques articles qui vous aideront à obtenir plus de détails sur la formule CAPM, il vous suffit de cliquer sur le lien.

- 3 étapes simples et efficaces pour calculer la version bêta (puissante)

- 6 questions d'entrevue de test de logiciel les plus étonnantes

- Problèmes macroéconomiques

- Quelle est l'importance du CAPM et de ses calculs? (Aperçu)