Formule de rotation des comptes débiteurs (table des matières)

- Formule du ratio de rotation des comptes débiteurs

- Calculatrice du ratio de rotation des comptes débiteurs

- Formule de rotation des comptes clients dans Excel (avec modèle Excel)

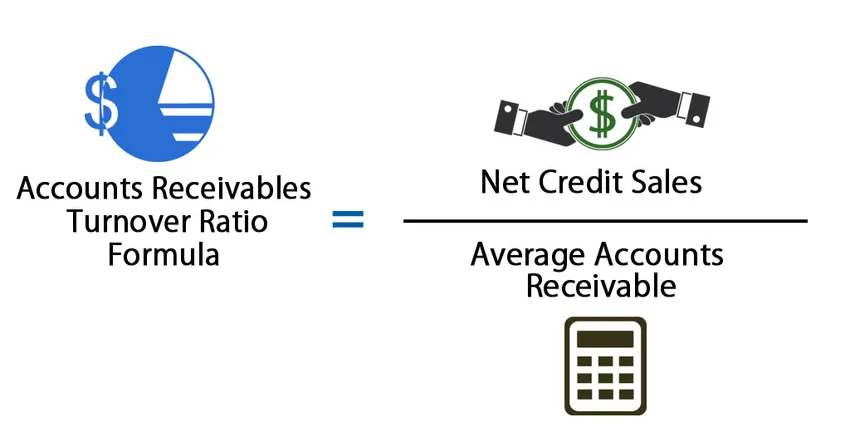

Formule du ratio de rotation des comptes débiteurs

La formule de calcul du chiffre d'affaires des comptes clients est la suivante:

Où,

Ventes nettes de crédits: - sont les revenus générés par une entreprise en permettant l'extension du crédit aux clients moins tous les retours sur ventes et les remises sur ventes. Il ne comprend pas les ventes dont le paiement est effectué en espèces immédiatement par les clients.

Débiteurs moyens: - est le solde moyen des débiteurs sur une période donnée. Les comptes débiteurs sont un concept très important en affaires. Il représente l'argent dû par les clients à l'entreprise. L'argent dû est contre les biens ou services achetés à crédit par les clients.

Exemples de formule de ratio de rotation des comptes débiteurs

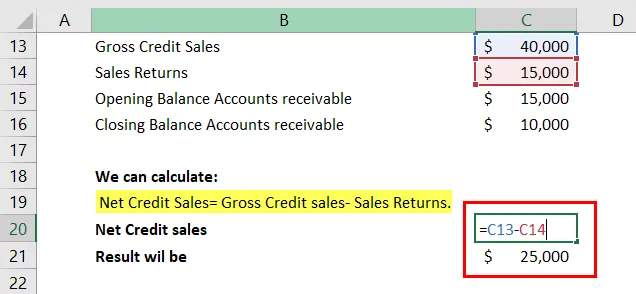

Anand Foods est un magasin de détail qui vend des produits d'épicerie. Anand offre une option de crédit à ses clients. Après la clôture de l'exercice, Anand avait un montant de 10 000 $ à recevoir dans son bilan.

Vous pouvez télécharger ce modèle de ratio de rotation des comptes clients ici - modèle de ratio de rotation des comptes clientsLes ventes à crédit brutes pour l'exercice se sont élevées à 40 000 $ et, et 15 000 $, au rendement des ventes. L'an dernier, le bilan d'Anand indiquait 15 000 $ de comptes débiteurs.

Comme nous le savons, la formule du ratio de rotation des débiteurs est la suivante:

Formule du ratio de rotation des débiteurs = ventes à crédit nettes / débiteurs moyens

Afin de calculer le ratio de rotation d'Anand, nous devons calculer les ventes à crédit nettes et les comptes débiteurs moyens.

Nous pouvons calculer les ventes de crédit net après ajustement du rendement des ventes, c.-à-d.

- Ventes à crédit nettes = Ventes à crédit brutes - Retours sur ventes.

- Ici, les ventes nettes de crédits = 40 000 $ - 15 000 $.

- = 25 000 $.

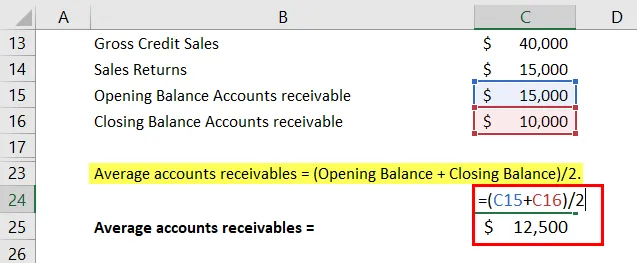

Un débiteur moyen peut être calculé en prenant une moyenne des débiteurs. c'est à dire,

- Débiteurs moyens = (Solde d'ouverture + Solde de clôture) / 2

- Ici, débiteurs moyens = (10 000 $ + 15 000 $) / 2

- = 12 500 $.

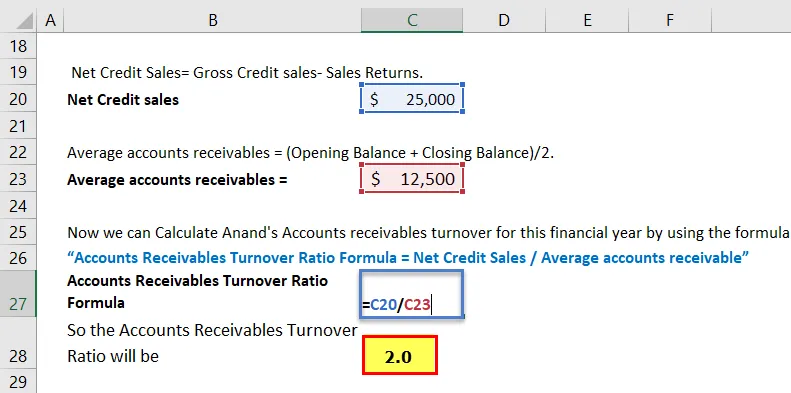

Maintenant, nous pouvons calculer le taux de rotation des débiteurs d'Anand comme suit:

Formule du ratio de rotation des débiteurs = ventes à crédit nettes / débiteurs moyens

Formule du ratio de roulement des débiteurs = 25 000 $ / 12 500 $. soit = 2

Cela montre que le chiffre d'affaires d'Anand est de 2.

Cela signifie qu'Anand recouvre ses créances 2 fois par an ou une fois tous les 180 jours. c'est-à-dire, le temps estimé qu'Anand prend pour collecter l'argent est de 180 jours en cas de vente à crédit.

Explication

La formule du ratio de rotation des comptes débiteurs constitue principalement deux variables:

- Ventes nettes de crédits - Il s'agit des revenus générés par une entreprise en permettant l'extension du crédit aux clients moins tous les retours sur ventes et les remises sur ventes. Il ne comprend pas les ventes dont le paiement est effectué en espèces immédiatement par les clients.

Les ventes à crédit nettes peuvent être calculées comme suit: Ventes à crédit nettes = Ventes à crédit brutes - Retour sur ventes / Allocations de vente

- Débiteurs moyens - Il s'agit du solde moyen des débiteurs au cours d'une période donnée. Les comptes débiteurs sont un concept très important en affaires. Il représente l'argent dû par les clients à l'entreprise. L'argent dû est contre les biens ou services achetés à crédit par les clients.

Nous pouvons calculer les débiteurs moyens comme: Débiteurs moyens = (Solde d'ouverture + Solde de clôture) / 2

Utilisation du ratio de rotation des comptes débiteurs

Comptes débiteurs La formule du ratio de roulement montre la capacité des entreprises à recouvrer leurs créances.

Le ratio plus élevé est plus favorable aux affaires. Des ratios de chiffre d'affaires plus élevés signifient que l'entreprise recouvre la créance plus régulièrement au cours de n'importe quel exercice. Par exemple, si une société a un ratio de rotation des comptes clients de 4, cela signifie que la société recouvre ses comptes clients 4 fois au cours de l'année (la société a un cycle de 90 jours).

Une plus grande efficacité est favorable car elle fournit une bonne position de liquidité à l'entreprise. Disponibilité d'espèces pour le fonds de roulement, par exemple, le paiement des factures et autres passifs à court terme.

Le ratio de rotation des comptes peut également être utilisé comme une indication de la qualité des créances et des ventes à crédit. Si une entreprise a un ratio plus élevé, cela montre que les ventes à crédit sont plus fréquemment perçues vis-à-vis de l'entreprise avec un ratio plus faible. Les débiteurs sont souvent utilisés comme garantie pour les prêts. Par conséquent, nous pouvons dire qu'il est très important de maintenir la qualité des créances.

Les comptes débiteurs sont les sommes dues par les clients à l'entreprise, ces montants restants sont payés sans intérêt. Selon le principe de la valeur temps de l'argent, l'entreprise perd plus d'argent si le chiffre d'affaires est faible, c'est-à-dire plus long ténor pour encaisser ses ventes à crédit.

Interprétation du ratio de rotation des débiteurs

La formule du ratio de rotation des comptes débiteurs peut être classée sous le ratio Efficient car elle montre à quel point une entreprise est efficace pour recouvrer ses créances.

Le ratio plus élevé est plus favorable aux affaires. Des ratios de chiffre d'affaires plus élevés signifient que l'entreprise recouvre la créance plus régulièrement au cours de n'importe quel exercice. Par exemple, si une société a un ratio de rotation des comptes clients de 4, cela signifie que la société recouvre ses comptes clients 4 fois au cours de l'année (la société a un cycle de 90 jours).

D'un autre côté, une entreprise avec un faible taux de rotation des comptes montre que l'intervalle de temps entre la réception de l'argent et les ventes à crédit est élevé. Il existe toujours un risque de resserrement des liquidités pour les besoins en fonds de roulement.

Le taux de rotation des débiteurs peut varier d'une entreprise à l'autre. Si une entreprise a des besoins énormes en fonds de roulement et en liquidités, elle aura des ratios de chiffre d'affaires plus élevés par rapport aux entreprises ayant de faibles besoins en fonds de roulement.

Calculatrice du ratio de rotation des comptes débiteurs

Vous pouvez utiliser le calculateur de ratio de rotation des comptes clients suivant.

| Ventes nettes à crédit | |

| Débiteurs moyens | |

| Formule de rotation des comptes débiteurs | |

| Formule de rotation des comptes débiteurs | = |

|

|

Formule de rotation des comptes clients dans Excel (avec modèle Excel)

Ici, nous ferons le même exemple de la formule du ratio de rotation des comptes clients dans Excel. C'est très facile et simple. Vous devez fournir les deux entrées des ventes à crédit nettes et des débiteurs moyens.

Vous pouvez facilement calculer la formule de rotation des comptes débiteurs dans le modèle fourni.

Afin de connaître le taux de rotation des comptes débiteurs, nous devons trouver les deux choses à savoir les ventes nettes à crédit et les comptes clients moyens.

Nous devons donc d'abord calculer les ventes à crédit nettes.

Ventes à crédit nettes = Ventes à crédit brutes - Retours sur ventes.

Ensuite, nous devons calculer les débiteurs moyens.

ie débiteurs moyens = (solde d'ouverture + solde de clôture) / 2.

Maintenant, nous pouvons calculer

Articles recommandés

Ceci a été un guide pour la formule du ratio de rotation des comptes débiteurs, ici nous discutons de ses utilisations ainsi que des exemples pratiques. Nous vous fournissons également un calculateur de taux de rotation des comptes clients ainsi qu'un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- 10K vs 10Q

- Analyste vs associé

- Intégration horizontale vs intégration verticale