Introduction aux jours impayés

Les jours à payer impayés (DPO) sont une mesure du temps moyen qu'une entité prend pour payer ses fournisseurs ou créanciers. Une durée généralement plus longue signifie que les fonds sont conservés longtemps auprès de l'entreprise et que le remboursement de ses dettes est lent. Selon le secteur auquel appartient l'entreprise et les coutumes suivies en termes de paiement, le DPD peut varier en chiffres apparemment défavorables. De plus, dans le cas où une entreprise a un plus grand DPO, elle devient plus flexible pour utiliser les fonds disponibles pour son fonds de roulement et ses investissements.

Formule:

Avant de répertorier la formule, les termes suivants doivent être décrits:

Comptes créditeurs - les passifs à court terme qui sont accumulés et qui doivent être remboursés pour poursuivre les opérations quotidiennes

Coût des ventes - Il s'agit de la somme totale de toutes les dépenses engagées pour mettre le produit en position de le vendre aux clients. Habituellement, il comprend le coût de la matière première, les coûts directs de transport et de location qui peuvent être affectés au produit

Un certain nombre de jours - Il s'agit de la période sur laquelle le DPO est calculé. Cela peut être hebdomadaire, mensuel ou annuel.

Jours à payer impayés (DPO) = (Comptes créditeurs * Nombre de jours) / Coût des ventes

Exemples de jours impayés (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul des jours impayés.

Vous pouvez télécharger ce modèle Excel en souffrance jours payables ici - Modèle Excel en souffrance jours payablesExemple 1

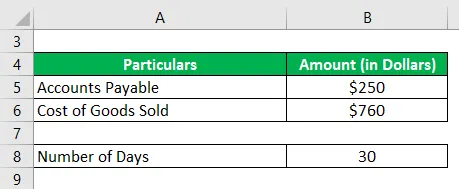

L'organisation X a un montant à payer de 2500 $ et le coût des ventes pour la production du produit est de 760 $, l'entité veut calculer les jours à payer en cours sur une base mensuelle.

Il s'agit d'un problème simple où le total de l'encours à payer est donné et le coût des ventes est mentionné pour comparer. La seule chose à considérer ici est que le calcul doit être effectué sur une base mensuelle plutôt que sur le cycle annuel fréquent.

Solution:

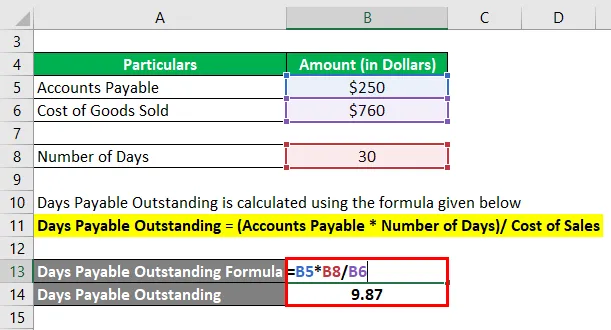

Le nombre de jours impayés est calculé à l'aide de la formule ci-dessous

Jours à payer impayés = (comptes créditeurs * nombre de jours) / coût des ventes

- Jours à payer = (250 $ * 30) / 760 $

- Jours à payer impayés = 9, 87

Exemple # 2

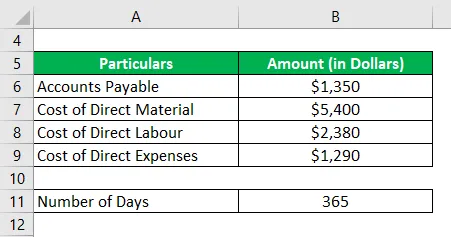

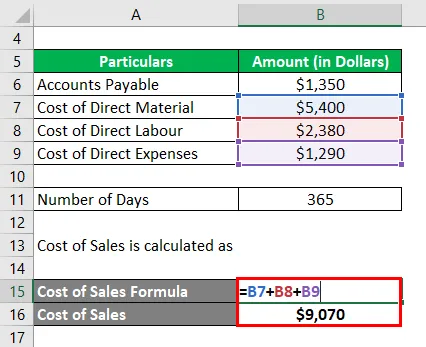

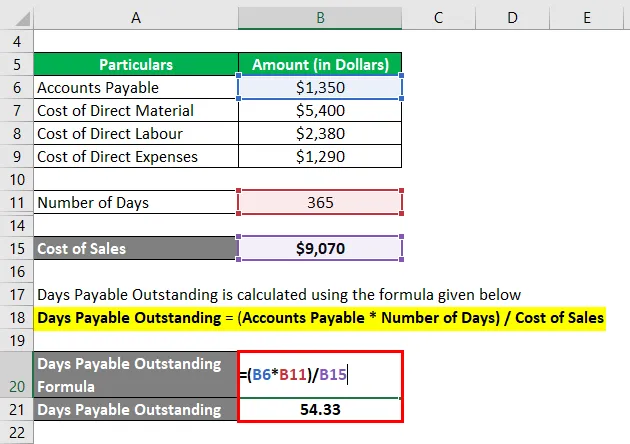

L'organisation Y a un compte à payer à la fin de l'exercice de 1 350 $. Les coûts directs encourus sont les suivants:

Calculer les jours dus impayés sur une base annuelle

Solution:

Les comptes créditeurs sont mentionnés ici comme une seule dalle alors que le coût des ventes est divisé en différentes catégories. Le coût des ventes implique la somme du matériel, de la main-d'œuvre et des autres dépenses directes qui ont été engagées pour obtenir le produit final. De plus, ce problème nous ramène au cycle annuel de 365 jours

Le coût des ventes est calculé comme suit:

- Coût des ventes = 5 400 $ + 2 380 $ + 1 290 $

- Coût des ventes = 9 070 $

Le nombre de jours impayés est calculé à l'aide de la formule ci-dessous

Jours à payer impayés = (comptes créditeurs * nombre de jours) / coût des ventes

- Jours à payer impayés = (1350 $ * 365) / 9070 $

- Jours impayés = 54, 33

Exemple # 3

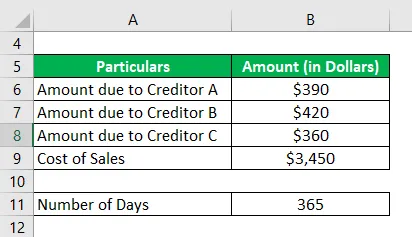

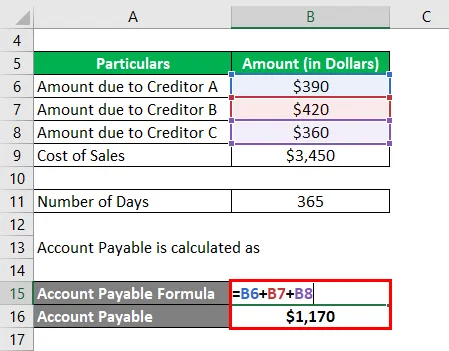

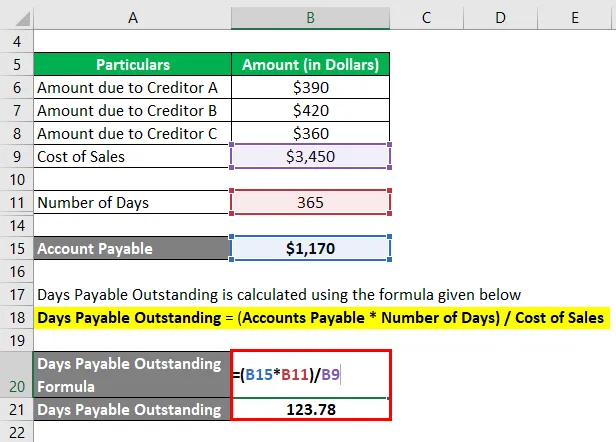

L'organisation Z a la liste de créanciers suivante

Le coût des ventes pendant toute l'année est de 3450 $. Calculez les jours à payer en suspens pour l'année.

Solution:

Le compte à payer pourrait ne pas être un paiement unique dû à un créancier, mais plutôt une somme de cotisations à différentes sources. Pour l'évaluation du DPO, calculer la somme de toutes ces dépenses car l'exigence est de s'assurer que tous les passifs externes dans le cadre des dettes sont couverts.

Le compte à payer est calculé comme suit:

- Compte à payer = 390 $ + 420 $ + 360 $

- Compte à payer = 1170 $

Le nombre de jours impayés est calculé à l'aide de la formule ci-dessous

Jours à payer impayés = (comptes créditeurs * nombre de jours) / coût des ventes

- Jours à payer impayés = (1170 $ * 365) / 3450 $

- Jours à payer = 123, 78

Avantages et inconvénients DPO

Les avantages et les inconvénients du DPO sont les suivants.

Les avantages

- DPO permet à l'entreprise d'assurer la ponctualité en termes de paiement des débiteurs et des paiements à effectuer aux créanciers. Le calendrier pourrait être planifié pour assurer l'utilisation optimale des fonds en main.

- L'entité pourrait comparer les conditions des différents débiteurs et créanciers, impliquant également des demandes des nouveaux pour voir si elles entrent dans le cadre de leur futur plan

- L'entité pourrait comparer son propre DPD avec les normes de l'industrie et vérifier si elle est en avance, sur la bonne voie ou en retard sur la tendance générale et cela nécessiterait-il des mesures correctives de sa part

Désavantages

- Le DPO n'est pas une mesure précise de l'efficacité de l'utilisation des fonds. Il pourrait y avoir une industrie, une saison ou des problèmes spécifiques au marché qui n'aident pas la durée à être au niveau optimal. Si tel est le cas, pas de panique ni de comptabilité pour en tenir compte

- Bien que le DPD permette à la direction de mieux utiliser les fonds, l'entité ne peut généralement pas faire grand-chose en termes de contrôle du DPD, car les conditions des créanciers et des débiteurs sont généralement fixes et peu susceptibles de changer.

Points importants à noter

- Le DPO est un ratio de chiffre d'affaires qui permet d'évaluer la durée de la journée entre les dettes et les créances et donne une vision générique de la liquidité. Ce n'est en aucun cas le processus décisionnel final pour la direction.

- Le calcul varie en fonction des jours marqués pour la période, il peut y avoir une évaluation annuelle, mensuelle ou hebdomadaire.

- Le coût des ventes est généralement limité au matériel direct, à la main-d'œuvre et aux autres dépenses engagées pour acheminer un produit à l'endroit final. S'il y a certains coûts exceptionnels qui deviennent une partie, ils doivent être inclus et signalés séparément.

Conclusion

Le DPO est largement utilisé par les entités du commerce. Il est sensible au cycle commercial et à la tendance générale du marché. Le contrôle de l'écart de ce ratio est utilisé pour l'analyse de variation période sur période et l'analyse est effectuée sur cette base.

Articles recommandés

Ceci est un guide des jours impayés. Ici, nous discutons de la façon dont il peut être calculé en utilisant une formule avec les avantages et les inconvénients des jours payables en suspens et un modèle Excel téléchargeable. Vous pouvez également consulter nos autres articles suggérés pour en savoir plus -

- Des jours de soldes incroyables

- Inventaire des jours en attente

- Jours en inventaire

- Jours de ventes non collectés