Qu'est-ce qu'un état des résultats de taille commune?

Dans le «compte de résultat de taille commune», chacun des postes du compte de résultat de la société concernée est présenté en pourcentage du total des ventes. Il convient de noter que ce n'est qu'un type de technique de présentation qui fait partie de l'analyse verticale des états financiers et qui est principalement utilisé par les gestionnaires financiers pour évaluer la performance d'une entreprise comme,

- Il peut être utilisé pour comparer les performances des entreprises avec une échelle d'opérations variable car cette technique élimine l'effet de base en exprimant les chiffres en termes de pourcentages.

- Il peut être utilisé pour évaluer la tendance de la performance d'une entreprise au fil des périodes.

- Il permet également d'établir la relation entre chacun des comptes de coûts du compte de résultat et le chiffre d'affaires total, et comment chaque coût impacte la rentabilité globale d'une entreprise.

Formule

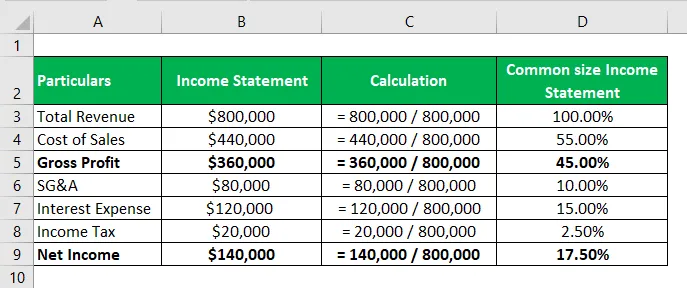

Il n'existe pas une telle formule pour dériver un compte de résultat de taille commune, mais plutôt une méthode dans laquelle une colonne distincte est créée et tous les postes individuels du compte de résultat sont divisés par le total des ventes et placés dans la cellule séparée adjacente correspondante. Il est présenté en pourcentage. Le tableau ci-dessous en donne une brève illustration.

Exemples de compte de résultat de taille commune (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul.

Vous pouvez télécharger ce modèle Excel de déclaration de revenus de taille commune ici - Modèle Excel de déclaration de revenus de taille communeExemple 1

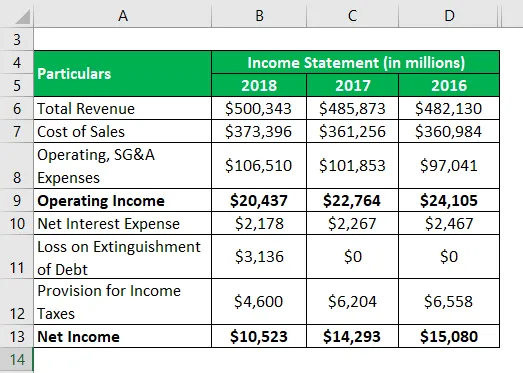

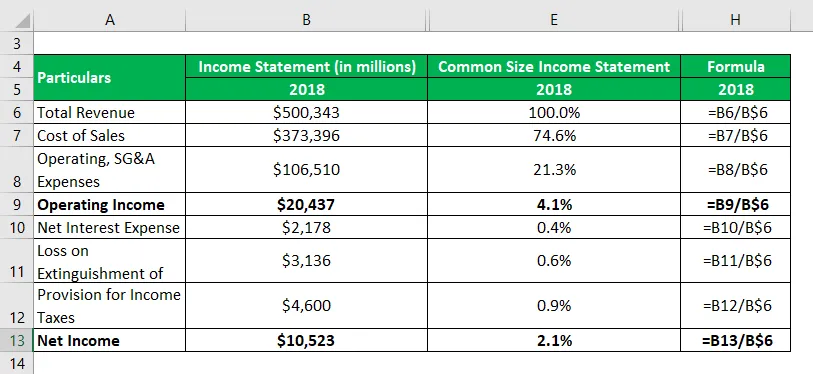

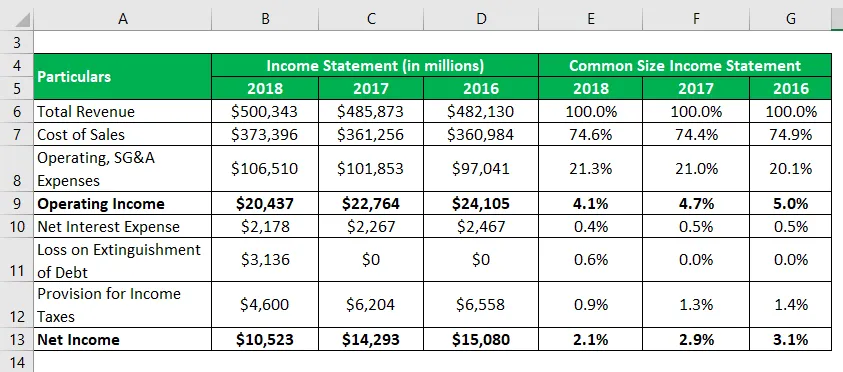

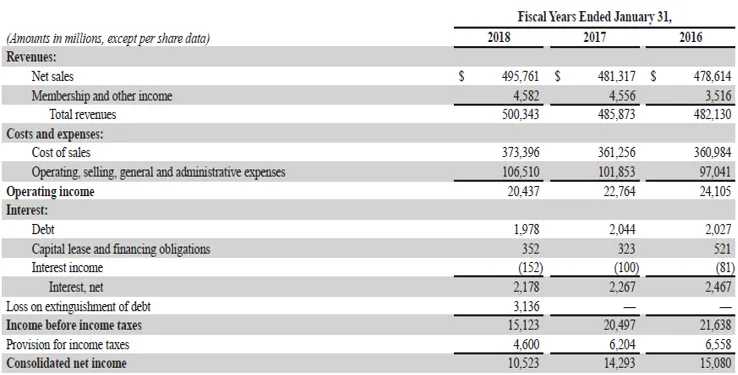

Prenons l'exemple du rapport annuel de Walmart Inc. pour l'année 2018 pour illustrer le calcul d'un compte de résultat de taille commune. Également, commentez la tendance observée dans certaines des principales composantes des coûts au cours des trois dernières années.

Solution:

Le compte de résultat de taille commune est calculé comme suit:

de même, calculez pour les années 2017 et 2016.

Dans le tableau ci-dessus, on peut voir que la marge opérationnelle a diminué progressivement au cours des trois derniers exercices principalement en raison d'une augmentation des charges d'exploitation et des frais ACG. En revanche, la baisse du résultat net en 2017 est en ligne avec celle du résultat opérationnel, tandis qu'en 2018, la baisse a été principalement alimentée par la perte ponctuelle à l'extinction de la dette. En tant qu'analyste, vous pouvez approfondir la raison de la tendance à la baisse si vous disposez de plus d'informations.

Lien source: Walmart Inc. Bilan

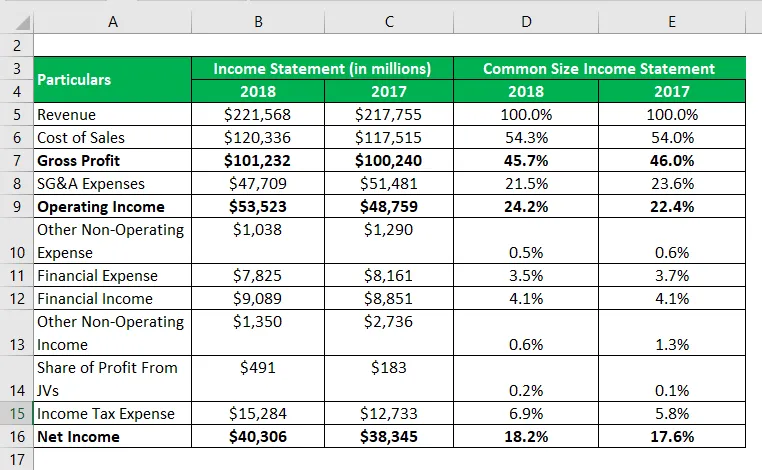

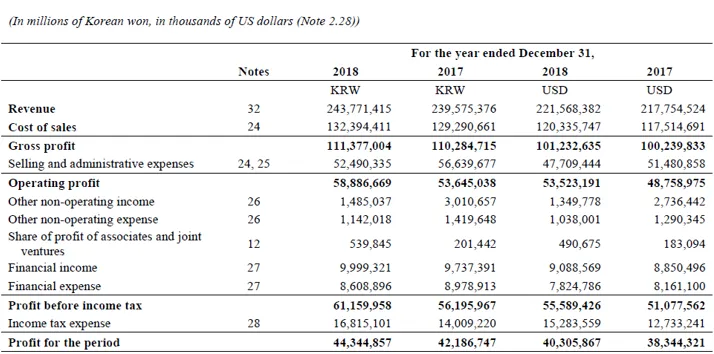

Exemple # 2

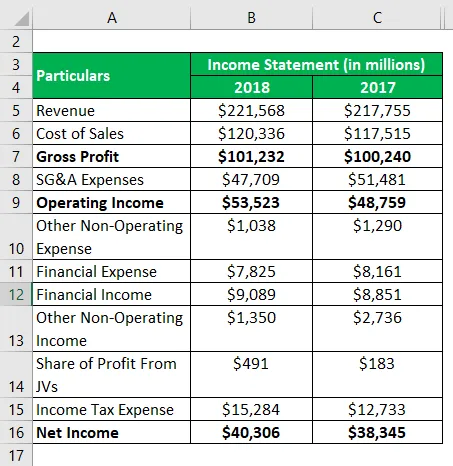

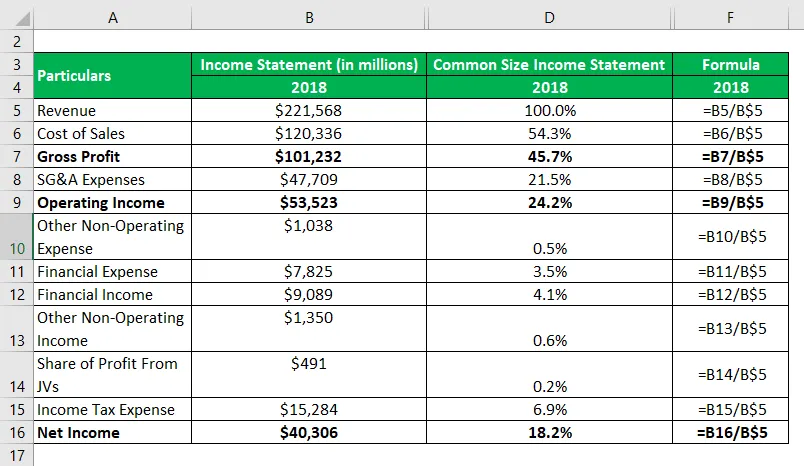

Prenons l'exemple du rapport annuel de Samsung pour l'année 2018 pour illustrer le calcul d'un compte de résultat de taille commune.

Solution:

Le compte de résultat de taille commune est calculé comme suit:

de même, calculez pour les années 2017.

Lien source: Samsung Inc. Bilan

Les avantages

Certains des principaux avantages sont les suivants:

- Elle peut faciliter la compréhension de l'impact de tous les postes du compte de résultat sur la rentabilité de l'entreprise telle qu'elle les exprime en pourcentage du total des ventes.

- Il aide à évaluer la tendance de chaque poste du compte de résultat par rapport aux périodes. Toute variation inhabituelle peut être facilement identifiée grâce à cette technique.

- Il peut être utilisé pour comparer les performances financières de différentes entités quelle que soit l'ampleur de l'opération telle qu'elle est exprimée en pourcentage.

Désavantages

Certains des principaux inconvénients sont les suivants:

- Certains experts trouvent que les déclarations de revenus de taille commune sont inutiles car il n'y a pas de référence standard approuvée pour la proportion de chaque élément.

- Une étude comparative basée sur un compte de résultat de taille commune sera trompeuse s'il y a un manque de cohérence dans sa méthode de préparation.

Limites

Certaines des principales limitations sont les suivantes:

- Il ne facilite pas le processus décisionnel en raison de l'absence de référence standard approuvée.

- On ne peut pas radier le risque d'habillage des états financiers car les chiffres réels ne sont pas nécessaires car l'analyse se limite au pourcentage.

- Parfois, il ne parvient pas non plus à identifier les éléments qualitatifs lors de l'évaluation de la performance d'une entreprise.

- Cela peut être trompeur pour une entreprise affectée par les fluctuations saisonnières.

Conclusion

Ainsi, on peut conclure que la méthode de dessin d'un compte de résultat de taille commune aide à rendre la tâche de comparaison des performances beaucoup plus facile. Il aide l'analyste à identifier les éléments de coût qui entraînent principalement la variation du bénéfice d'une année à l'autre. De plus, il facilite également la comparaison par les pairs et l'analyse des tendances sur différentes périodes.

Articles recommandés

Ceci est un guide du compte de résultat de taille commune. Ici, nous discutons comment calculer le compte de résultat de taille commune avec des exemples pratiques. Nous fournissons également un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Exemple de déclaration de revenus

- Retour sur fonds propres

- Bénéfice par action

- But de l'état des résultats