Formule du ratio d'efficacité des banques (table des matières)

- Formule

- Exemples

Qu'est-ce que la formule du ratio d'efficacité bancaire?

Il existe plusieurs types de ratios Ratio de marge opérationnelle, rendement des actifs, rendement des capitaux propres, ratio dette / capitaux propres, ratio de rotation des actifs, ratio de rotation des comptes clients, ratio de fonds de roulement, et chaque ratio indique les divers aspects de l'entreprise.

Le ratio d'efficience est également connu sous le nom de ratio d'activité qui indique l'efficacité de l'entreprise actuellement en utilisant ses ressources internes. Le ratio d'efficacité est utilisé par les banques car il aide les analystes à examiner dans quelle mesure la banque exécute ses frais généraux d'exploitation pour générer des revenus. Plus le ratio est bas, mieux c'est, 50% est considéré comme un ratio idéal

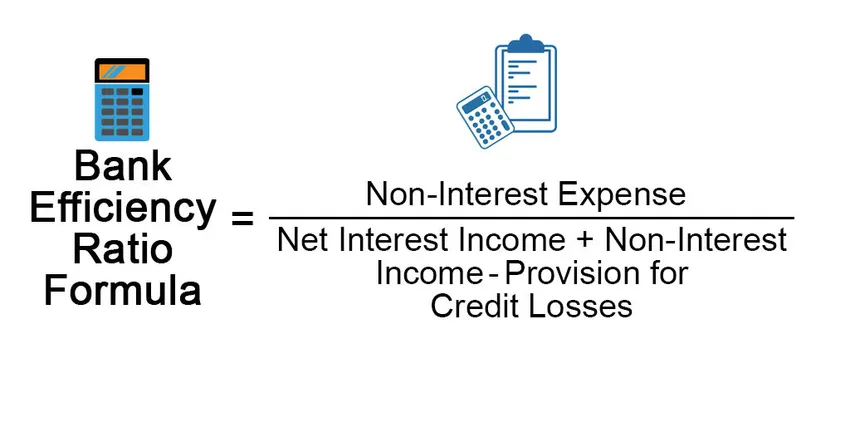

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Exemples de formule de ratio d'efficacité bancaire (avec modèle Excel)

Prenons un exemple pour mieux comprendre le calcul du ratio d'efficacité bancaire.

Vous pouvez télécharger ce modèle Excel de formule de ratio d'efficacité bancaire ici - Modèle Excel de formule de ratio d'efficacité bancaireFormule du ratio d'efficacité des banques - Exemple n ° 1

Prenons l'exemple d'une banque locale A, ses frais autres que d'intérêts sont de 1 050 000 $ et son revenu net est de 2 200 000 $. À l'aide de ces données, nous devons calculer le ratio d'efficacité bancaire pour la banque.

Solution:

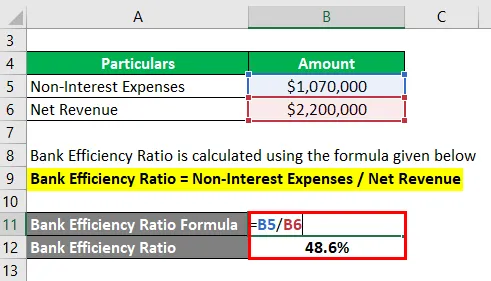

Le ratio d'efficacité bancaire est calculé à l'aide de la formule ci-dessous

Ratio d'efficience bancaire = frais autres que d'intérêts / revenu net

- Ratio d'efficacité bancaire = 1070 000 $ / 2 200 000 $

- Ratio d'efficacité bancaire = 48, 6%

Pour calculer le ratio d'efficacité, nous devons diviser les frais autres que d'intérêts 1 070 000 $ par les revenus 2 200 000 $. En utilisant la formule expliquée ci-dessus, nous avons obtenu une valeur de 48, 6%, ce qui signifie que l'entreprise a dépensé 0, 486 $ pour générer un dollar.

Formule du ratio d'efficacité des banques - Exemple n ° 2

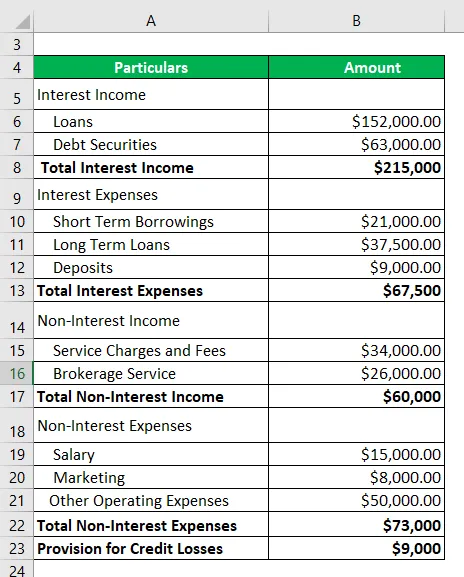

Prenons un autre exemple de la même banque A qui a récemment démarré et qui souhaite identifier le ratio d'efficacité de la banque pour analyser dans quelle mesure l'entreprise utilise ses ressources pour générer des revenus. La provision pour pertes sur créances de la Banque est de 9 000 $.

Solution:

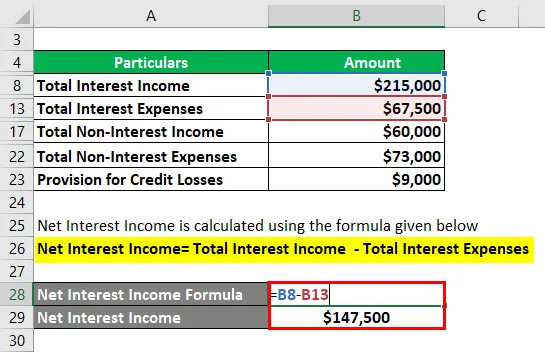

Le revenu d'intérêt net est calculé à l'aide de la formule ci-dessous

Revenu net d'intérêts = Total des revenus d'intérêts - Total des frais d'intérêts

- Revenu net d'intérêts = 215000 $ - 67500 $

- Revenu net d'intérêts = 147500 $

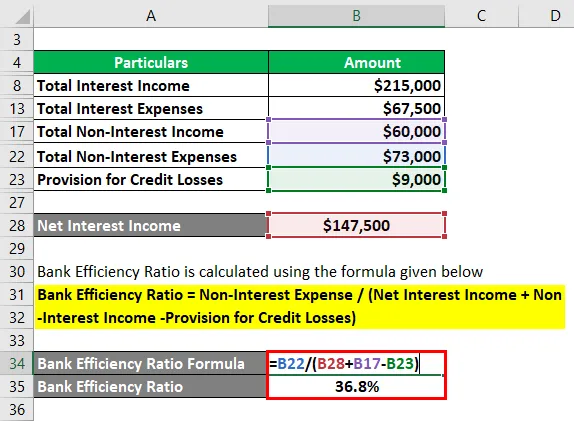

Le ratio d'efficacité bancaire est calculé à l'aide de la formule ci-dessous

Ratio d'efficience bancaire = frais autres que d'intérêt / (revenu net d'intérêt + revenu autre que d'intérêt - provision pour pertes sur créances)

- Ratio d'efficacité bancaire = 73000 $ / 198500 $

- Ratio d'efficacité bancaire = 36, 8%

D'après le calcul ci-dessus, on peut conclure que cette banque fonctionne très efficacement avec un ratio de 36, 8%.

Formule du ratio d'efficacité des banques - Exemple n ° 3

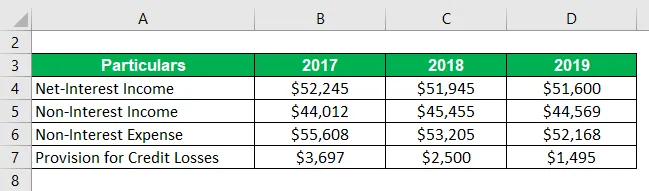

Prenons un autre exemple de Green Bank Corp. Voici les données historiques de la banque

Solution:

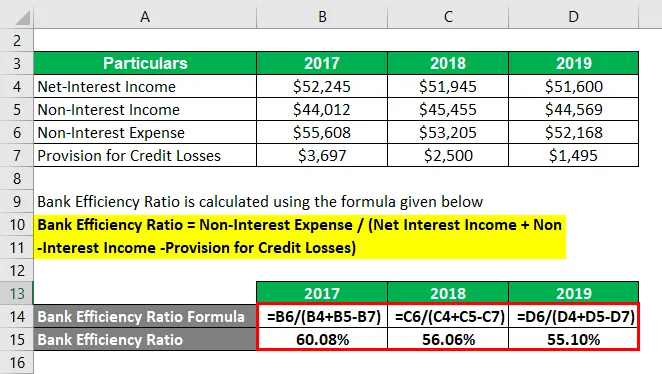

Le ratio d'efficacité bancaire est calculé à l'aide de la formule ci-dessous

Ratio d'efficience bancaire = frais autres que d'intérêt / (revenu net d'intérêt + revenu autre que d'intérêt - provision pour pertes sur créances)

Pour 2017

- Ratio d'efficience bancaire = 55608 $ / (52245 $ + 44012 $ - 3697 $)

- Ratio d'efficacité bancaire = 60, 08%

Pour 2018

- Ratio d'efficience bancaire = 53205 $ / (51945 $ + 45455 $ - 2500 $)

- Ratio d'efficacité bancaire = 56, 06%

Pour 2019

- Ratio d'efficacité bancaire = 52168 $ / (51600 $ + 44569 $ - 1495 $)

- Ratio d'efficacité bancaire = 55, 10%

Voici les observations du cas ci-dessus -

- Il est intéressant de voir que le ratio d'efficience des banques a considérablement diminué au cours des trois dernières années. Du point de vue d'un investisseur ou d'un chef d'entreprise, c'est une bonne chose que la banque améliore sa performance au fil des ans.

- Le ratio d'efficacité diminue en raison de plusieurs facteurs ici, comme vous pouvez le voir, il y a une tendance à la baisse des frais autres que d'intérêts, ce qui signifie que la banque gère très bien ses activités avec des coûts d'exploitation faibles, ce qui entraînera une augmentation de la rentabilité à l'avenir .

- D'un autre côté, la provision pour pertes sur créances diminue également, ce qui peut être interprété de plusieurs façons. Tout d'abord, cela signifie que la banque a un taux de recouvrement des prêts élevé, ce qui est un aspect positif. D'un autre côté, la banque pourrait être confrontée à de gros problèmes liés aux pertes de crédit à l'avenir. Ce serait alors un grand défi pour les banques de récupérer les pertes.

Explication

La formule du ratio d'efficacité bancaire peut être dérivée en utilisant les étapes suivantes:

Étape 1: Tout d'abord, déterminez les frais autres que d'intérêts de la banque. Quelques exemples de frais autres que d'intérêt sont le loyer, le salaire, les frais d'administration, etc. Les frais autres que d'intérêt sont les frais d'exploitation fixes de la banque.

Étape 2: Ensuite, déterminez le revenu net d'intérêts de la banque qui peut être calculé comme les intérêts gagnés moins les intérêts payés par la banque).

Étape 3: Identifiez les revenus autres que d'intérêts de la banque. Quelques exemples de revenus autres que les intérêts sont les frais de traitement des prêts, les frais de dépôt, les frais de carte de crédit, les revenus tirés du marché des capitaux en vendant leurs produits comme les fonds communs de placement, les assurances, etc.

Étape 4: À la quatrième étape, soustrayez la «Provision pour pertes sur créances» du revenu net d'intérêt et du revenu autre que d'intérêt.

Étape 5: Enfin, le ratio d'efficience bancaire peut être calculé en divisant les frais autres que d'intérêt de la première étape par la valeur que nous avons calculée à partir de l'étape 4.

Pertinence et utilisation de la formule du ratio d'efficacité bancaire

Le ratio d'efficacité bancaire est utilisé par un analyste pour déterminer les perspectives de l'entreprise et permet de prendre conscience de l'efficacité des différents domaines d'activité. Les analystes utilisent également ce ratio pour mesurer les banques avec la société homologue dans le même secteur. Il aide les banques à identifier les entreprises qui sont bien gérées par rapport aux autres.

Ce ratio est utilisé par les directions supérieures pour savoir dans quelle mesure elles gèrent leur entreprise et donne une image claire de la réalisation ou non des objectifs fixés. Grâce à cela, ils peuvent changer leurs stratégies pour gérer les activités commerciales et l'utilisation des ressources d'une meilleure manière pour atteindre les objectifs prédéterminés.

Ce ratio est également utilisé par les investisseurs ainsi que par la direction. Les investisseurs utilisent ce ratio pour déterminer si l'entreprise est un bon investissement ou non, car un meilleur ratio d'efficacité signifie que la direction gère efficacement l'entreprise et cela pourrait conduire à de bons rendements à l'avenir.

Articles recommandés

Ceci est un guide de la formule du ratio d'efficacité bancaire. Ici, nous discutons de la façon de calculer le ratio d'efficacité bancaire avec des exemples pratiques. Nous fournissons également un modèle Excel téléchargeable. Vous pouvez également consulter les articles suivants pour en savoir plus -

- Formule du coût fixe moyen

- Comment calculer la formule du ratio d'adéquation du capital

- Exemple de formule de valeur de récupération

- Calcul de la formule de revenu

- Formule pour le rapport d'efficacité