Différence entre le coût des ventes et le coût des marchandises vendues

L'analyse des coûts de toute entreprise est un aspect essentiel et une analyse importante à effectuer lors de la prise de décisions d'investissement pour une entreprise et d'extraire des informations importantes de celle-ci. Coût des ventes vs coût des marchandises vendues sont deux aspects importants de toute entreprise qui doivent être analysés en détail lorsque vous décidez d'investir dans une entreprise à long terme ou à court terme. Dans cet article, nous allons essayer de comprendre les différences de base et l'aspect clé des deux méthodes.

Comparaison directe entre le coût des ventes et le coût des marchandises vendues (infographie)

Vous trouverez ci-dessous la principale différence entre le coût des ventes et le coût des marchandises vendues

Différences clés entre le coût des ventes et le coût des marchandises vendues

Voyons quelques-unes des principales différences entre le coût des ventes et le coût des marchandises vendues:

- La principale différence entre le coût des ventes et le coût des marchandises vendues est que le coût des marchandises vendues se réfère à l'analyse des coûts directs liés à la production de marchandises et qu'aucun coût indirect n'est impliqué dans le coût des marchandises vendues. Le coût des marchandises vendues reflète les changements dans l'inventaire et le mouvement des actifs courants et dans quelle mesure l'inventaire se convertit en espèces

- Une autre différence majeure entre le coût des marchandises vendues et le coût des ventes est que le montant engagé par l'entreprise pour vendre les marchandises au cours d'une période comptable donnée est le coût des ventes. Alors que, d'autre part, le coût des marchandises vendues ne signifie pas nécessairement que tous les produits fabriqués sont vendus par l'entreprise, surtout si l'entreprise connaît une vente saisonnière ou a une entreprise qui fluctue avec le temps.

- Le coût des biens vendus se trouve normalement dans les entreprises impliquées dans la fabrication de biens et services ou le commerce de biens et services. En revanche, le coût des marchandises vendues est un terme plus générique en général et est également utilisé en comptabilité. Il se réfère soit à la vente de biens ou de services

- Le coût des ventes n'est pas toujours cohérent entre les entreprises au sein ou en dehors de l'industrie, car chaque entreprise a son propre coût des ventes et il n'y a aucune normalisation nulle part dans les principes comptables que seuls certains coûts peuvent être utilisés pour calculer le terme coût des ventes. Par contre, le coût des marchandises vendues a plus ou moins les mêmes postes dans la section notes aux comptes du coût des marchandises vendues qui est directement lié à la production des marchandises, la nomenclature est modifiée mais la nature du coût est plus ou moins la même

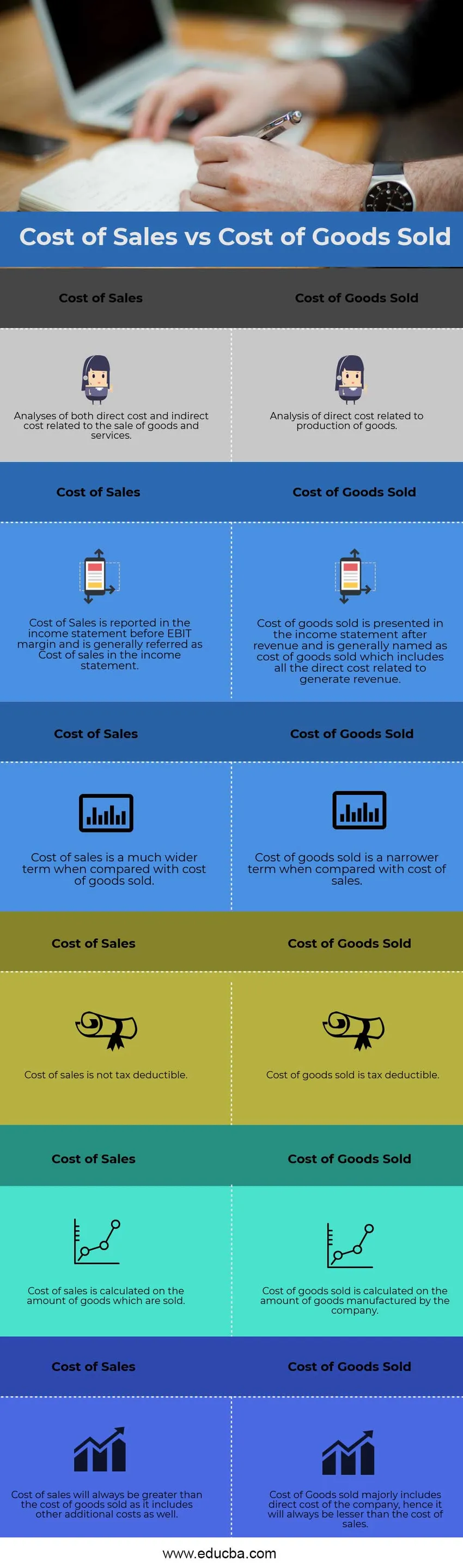

Comparaison du coût des ventes et du coût des marchandises vendues

Regardons le top 6 de la comparaison entre le coût des ventes et le coût des marchandises vendues

|

Coût des ventes | Coût des marchandises vendues |

| Analyses des coûts directs et indirects liés à la vente de biens et services | Analyse des coûts directs liés à la production de biens |

| Le coût des ventes est présenté dans le compte de résultat avant la marge EBIT et est généralement appelé coût des ventes dans le compte de résultat | Le coût des marchandises vendues est présenté dans le compte de résultat après les revenus et est généralement nommé comme le coût des marchandises vendues qui comprend tous les coûts directs liés à la génération de revenus |

| Le coût des ventes est un terme beaucoup plus large par rapport au coût des marchandises vendues | Le coût des marchandises vendues est un terme plus étroit par rapport au coût des ventes |

| Le coût des ventes n'est pas déductible d'impôt | Le coût des marchandises vendues est déductible d'impôt |

| Le coût des ventes est calculé sur le nombre de marchandises qui sont vendues | Le coût des marchandises vendues est calculé sur le nombre de marchandises fabriquées par l'entreprise |

| Le coût des ventes sera toujours supérieur au coût des marchandises vendues car il comprend également d'autres coûts supplémentaires. | Le coût des marchandises vendues comprend principalement le coût direct de l'entreprise, il sera donc toujours inférieur au coût des ventes |

Conclusion

Chaque entreprise doit analyser de manière critique ces deux principaux concepts de coûts et doit effectuer une analyse détaillée des coûts sur chaque ligne de coût. L'analyse du coût direct des produits fabriqués permet à l'entreprise de prévoir ses stocks, car elle peut produire davantage pour l'avenir lorsque la matière première des produits fabriqués est à un niveau bas, améliorant ainsi ses marges. Les analystes de recherche sur les actions devraient également effectuer une analyse transversale de l'entreprise avant de lui donner une recommandation d'achat ou de vente.

Articles recommandés

Cela a été un guide pour la principale différence entre le coût des ventes et le coût des marchandises vendues. Ici, nous discutons également des principales différences avec l'infographie et le tableau de comparaison. Vous pouvez également consulter les articles suivants pour en savoir plus

- Différence entre le coût et le prix

- Formule du coût de la dette

- Dépenses vs coûts

- Coût direct vs coût indirect

- Coût des marchandises vendues | Exemple